Por Michael Roberts Blog

A enorme queda nos preços do petróleo e outras commodities no final de 2014, tem impulsionado a taxa geral de inflação dos preços de todas as commodities para baixo. Combinado com o crescimento mais rápido do PIB e do emprego noss EUA, isso sugere um cenário mais otimista para o capitalismo em 2015. Os preços mais baixos da gasolina significa que as famílias americanas podem gastar mais dinheiro em outros bens e assim impulsionar a demanda.

Pelo menos, esse é o argumento dos otimistas entre o mainstream. Este argumento foi recentemente bem apresentado por Gavyn Davies, ex-economista-chefe do Goldman Sachs e agora colunista do FT ( http://blogs.ft.com/gavyndavies/2015/01/04/demand-side-gains-for- a economia-global--in-2015 / ).

Como ele mesmo diz: "Depois de vários anos em que a demanda inadequada tem limitado seriamente a atividade na economia global, causando repetidos downgrades, as previsões de crescimento de 2015 deve ver uma melhoria. Os preços do petróleo mais baixos e uma combinação de políticas mais favoráveis à demanda fiscal/monetária deve resultar em um crescimento mais rápido da demanda agregada... Este Será um ano em que o excesso de capacidade na economia global vai começar a ser absorvida. "

Esta previsão de David Pinos sobre a aparente recuperação da demanda e do emprego nos EUA. Com "potencial" de crescimento de longo prazo nos EUA fixado em cerca de 1,7%, Davies espera que a economia dos EUA cresça de alguma maneira acima em 2015. Ele reconhece que a Zona Euro e o Japão estão lutando para evitar uma nova recessão, mas espera que o Banco Central Europeu (BCE) irá introduzir flexibilização quantitativa embora "seja muito duvidoso que isso será suficiente para restaurar as expectativas de inflação totalmente da meta do BCE, considerando que a inflação global cairá para zero, como os efeitos dos preços do petróleo alimentando através do sistema". No entanto, o crescimento real do PIB deverá melhorar em 2015. Quanto às economias emergentes, a China pode estar desacelerando, mas ainda irá crescer 6-7% ao ano, de modo que o crescimento global geral iria chegar a 3%, face a 2014.

Bem, tudo o que posso dizer sobre esta previsão é de que está cheia de buracos. O crescimento real do PIB global de apenas 3% em 2015 - quase um boom! E isso depende de a China não abrandar, A Europa e o Japão evitam uma depressão deflacionária e os EUA continua a acelerar à medida que os consumidores gastam mais com a renda extra que recebem de queda dos preços da gasolina.

Quando se consideram as evidências da primeira semana ou assim de dados econômicos em todo o mundo, não é encorajador para a avaliação de Davies. Tome a Alemanha, a única usina de crescimento na zona euro. As encomendas às fábricas caíram 2,4% em novembro, muito mais do que o esperado. Na Alemanha a produção industrial também foi muito mais fraca do que os economistas tinham previsto em novembro, com queda de 0,1% em relação ao mês anterior. Ele agora está caindo de 0,5% face ao período homólogo.

A produção industrial do Reino Unido e a produção da construção contratada também inesperadamente em novembro, tevequeda de 2% mês a mês, uma má falta de expectativas de uma recuperação após retração de outubro. Saída de construção é de até 3,6% face ao ano anterior, - muito aquém das esperanças para uma leitura de 6,7%. Isso é um sinal de que o motor do crescimento do Reino Unido em 2014, o boom imobiliário, está chegando ao fim. A produção industrial francesa também caiu em novembro passado no ano passado em 0,3%, após uma queda de 0,8% mom em outubro.

A economia dos EUA é agora o motor de crescimento global. No ano passado, o PIB real aumentou em termos absolutos, mais do que qualquer outra economia, incluindo a China. Ele contribuiu com 18% do crescimento do PIB global real, mais do que qualquer outro. Mas será que o crescimento dos EUA será o suficiente para estimular o resto do mundo? Bem, os últimos números de encomendas de bens de fábrica não foram promissores. Em novembro, eles caíram 0,7%, para que o valor do ano-a-ano foi uma queda de 1% em comparação com um aumento de 2,1% em outubro.

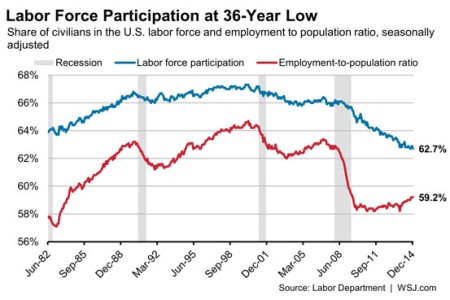

Os dados do emprego nos EUA de Dezembro saiu sexta-feira passada. A figura do headline de 252k parecia muito bom e, em 2014, o número de empregos cresceu mais do que em qualquer ano desde 1999. A taxa de desemprego fechou o ano em 5,6%, a menor desde a Grande Recessão. Mas, quando comparados com os de idade de trabalhar, a percentagem de americanos com empregos ou buscando emprego caiu para uma baixa de três décadas de 62,7% em dezembro.

E o nível de desempregados de longa duração permanece bem acima que, antes da Grande Recessão.

Mas, a remuneração horária média mais importante subiu apenas 2,3% em 2014. Em comparação, os salários para os trabalhadores avançou 3,7% em 1999, após um crescimento de 4% em 1998. Assim, mais postos de trabalho não tem produzido melhores salários e maiores rendimentos reais de trabalho. De fato, em novembro, a remuneração horária para os trabalhadores do setor privado caíram cinco centavos a 24,57 dólares, marcando a maior queda mensal desde pelo menos 2006. O que parece estar acontecendo é que esses empregos recebendo estão fazendo isso em setores de baixa remuneração, como varejo e em trabalho de férias a tempo parcial.Estes trabalhadores "entry-level" receber menos.

No entanto, as horas trabalhadas em uma semana para aqueles que trabalham atingiu um pós-recessão alta, então ganhos semanais recuperado. Em suma, o emprego é melhor, mas paga menos, para que as pessoas estão a gerir por trabalhar mais horas se eles podem obtê-los.

E em todo o mundo, os últimos índices de atividade econômica sugerem uma desaceleração, não uma aceleração. No gráfico abaixo eu ter construído um índice composto de índices de atividade de negócios nacionais (PMIs). Eu acho que as economias capitalistas desenvolvidos (DE) ainda estão em expansão (acima de 50), mas a um ritmo muito mais lento do que no verão passado, enquanto as economias emergentes (incluindo a China) não estão se acelerando. Assim, a economia mundial (linha verde) está em uma velocidade mais baixa do que há um ano.

Enquanto Gavyn Davies pode ser otimista sobre o crescimento econômico global em 2015 por causa de "superior" a demanda, Tim Adam, o presidente do Institute of International Finance-um grupo que representa os maiores bancos do mundo, fundos de pensão e companhias de seguros é muito menos assim: "A questão é: pode um efeito de riqueza em uma economia de US espremido de liquidez fornecer o motor do crescimento para a economia global ... Pode-se ter uma visão bastante pessimista sobre o crescimento global se você tomar todas estas coisas em consideração."

A desaceleração na maioria das economias, combinados com a queda acentuada dos preços da energia levantou o espectro da deflação nas principais economias capitalistas, pela primeira vez desde a Grande Depressão da década de 1930. Em dezembro, a zona do euro caiu em deflação pela primeira vez em mais de cinco anos. O Japão é quase de volta lá e as taxas de inflação anuais dos Estados Unidos e do Reino Unido são bem sob metas dos bancos centrais dos 2% ao ano.

A revista Economist está preocupado Como a revista explica: "A queda dos preços do petróleo é, em parte devido à maior oferta, mas é também o produto de desaceleração do crescimento em todo o mundo. Afrouxou apetite da China por matérias-primas atingiu emergentes commodities fornecedores particularmente difícil. E uma queda induzida por energia nos preços, apesar de ser bom para o poder de compra do consumidor, corre o risco de se reforçam as expectativas de inflação mais baixa em geral; isso faz parte da natureza perniciosa da ameaça de que tais expectativas se tornam facilmente auto-realizável ".

Enquanto os preços mais baixos podem beneficiar famílias média na redução das suas contas de energia, de modo que eles podem gastar mais em outras coisas, ele coloca pressão descendente sobre a rentabilidade da produção capitalista. Isso pode inspirar a introdução de novas tecnologias para redução de custos. Mas há poucos sinais de que, neste momento nas principais economias capitalistas. Os produtores de energia estão a cortar no investimento a nível mundial (cerca de 40% do investimento total do capital), mas outros setores não estão compensando.

Pelo contrário, a maioria das empresas capitalistas continuam a tentar aumentar a rentabilidade através do crescimento das margens de lucro, mantendo os salários para baixo. Um recente documento de trabalho pelo Federal Reserve Bank de San Francisco argumentou "a rigidez salarial 'dificultaram a capacidade das empresas americanas para ajustar os custos durante a Grande Recessão O documento argumenta que os salários fiquei até "demais", por isso as empresas preferem não aumentar os salários agora na recuperação. Agora, se a demanda de vendas e os aumentos de preços devem desacelerar novamente, poderia haver um "reprimida" demanda para cortar mais empregos. Portanto, a melhoria no mercado de trabalho dos Estados Unidos poderia ficar paralisada.

O outro problema com inflação baixa e/ou deflação é que o valor real da dívida existente devido por empresas e famílias sobe e se o Fed vai em frente com seu plano para aumentar as taxas de juros no final deste ano, então o custo do serviço da dívida que vai subir , atingindo a capacidade das empresas para investir e as famílias a gastar. Desde a crise financeira atingiu em 2008 o mundo se tornou mais alavancada; dívida pública e privada total chegou a 272% do PIB mundial desenvolvida em 2013, de acordo com um relatório elaborado sob a égide dos Relatórios de Genebra sobre a economia mundial (ver o meu post,http://thenextrecession.wordpress.com/2014/ 30/09 / dívida de desalavancagem-and-depressão / ).

O Banco Central Europeu anunciará em breve uma nova rodada de injeções de crédito ou de flexibilização quantitativa projetados para fornecer aos bancos e as grandes corporações dinheiro virtualmente livre para investir ou gastar. Até agora, QE no Japão, Europa e até mesmo os EUA não conseguiram convencer como uma arma para evitar economias lentas ou deflação. O espectro da deflação permanece.

Nenhum comentário:

Postar um comentário