por Michael Roberts

A produtividade do trabalho é um ingrediente importante da taxa de crescimento real do PIB. O que acontece com a produtividade (produção por trabalhador ou produção por trabalhador por hora) é importante para as economias capitalistas maduras porque o crescimento real do PIB pode ser considerado como constituído por dois componentes: crescimento da produtividade e o crescimento do emprego. O primeiro mostra a mudança no novo valor por trabalhador empregado e segundo mostra o número de trabalhadores empregados extras.

Nas economias maduras, o crescimento do emprego tem diminuído ao longo de décadas. Assim, o crescimento da produtividade mais rápido é necessário para compensar. Em termos marxistas, o que significa desaceleração do crescimento em valor absoluto (e mais-valia) deve ser substituído por um crescimento mais rápido no novo valor relativo (ou mais-valia). Ver o meu post,

No primeiro trimestre de 2015, a produtividade nos EUA caiu a uma taxa anual de 3,1%. Para todo2014, a produtividade cresceu uns modestos 0,7%, menos ainda que o ganho de produtividade de 0,9% em 2013. De 1995 a 2000, a produtividade nos EUA subiu a taxas médias anuais de 2,8%, refletindo, em parte, o impulso da economia recebido do boom da internet. Mas desde 2000, a produtividade desacelerou para taxas anuais de 2,1%.

O abrandamento da produtividade está sendo replicado em todas as principais economias. O Conference Board dos EUA, que segue de perto o crescimento da produtividade, descobriu que o crescimento da produtividade do trabalho global, medido como a variação média de saída (PIB) por pessoa empregada, manteve-se preso em 2.1% em 2014, enquanto não mostra nenhum sinal de reforço à sua média pré-crise de 2,6% (1999-2006).

O Conference Board avalia que a falta de melhora no crescimento global da produtividade em 2014 é devido a vários fatores, incluindo um enfraquecimento dramático do crescimento da produtividade nos EUA e no Japão, um abrandamento da produtividade a longo prazo na China, um colapso quase total da produtividade na América Latina, e o enfraquecimento substancial na Rússia.

A produtividade do trabalho nas economias capitalistas maduras cresceu apenas 0,6% em 2014, ligeiramente abaixo de 2013, quando era de 0,8%. O crescimento da produtividade nos EUA diminuiu de 1,2% em 2013 para 0,7% em 2014, acima citada, ao passo que a do Japão caiu ainda mais de um fraco 1% para território negativo de -0,6%. A zona euro viu uma pequena melhoria da produtividade - de 0,2% em 2013 para 0,3% em 2014.

Para 2015, um novo abrandamento da produtividade é projetado, para 2%, dando continuidade a uma tendência descendente de longo prazo, que começou por volta de 2005. Apesar de uma pequena melhora no desempenho do crescimento da produtividade nas economias maduras (até 0,8% em 2015, de 0,6% em 2014), as economias emergentes e em desenvolvimento são esperados para ver um bastante grande desaceleração do crescimento de 3,4% em 2014 para 2,9% em 2015. A redução é principalmente um reflexo da continuada queda do crescimento e da produtividade na China, mas também inclui a taxa de crescimento negativo da produtividade brasileira e russa

Nos EUA, a ECRI, uma agência de pesquisa econômica, argumenta que: "Com o crescimento da produtividade e o potencial de crescimento da força de trabalho, tanto de média ½% ao ano, a tendência de crescimento real do PIB está a convergir para 1% ao ano."

A ECRI continua: "As recuperações foram enfraquecendo devido a declínios no crescimento da produção por hora (ou seja, produtividade), o crescimento das horas trabalhadas, ou ambos. Juntos, eles somam para o crescimento real do PIB. É apenas matemática simples .... Então, a menos que haja boas razões para crer que o crescimento da produtividade irá reviver, a tendência de crescimento do PIB pode muito bem ficar presa na faixa de 1% para os próximos anos. Se assim for, a lentidão de crescimento poderia muito mais facilmente empurrar o crescimento abaixo de zero, deixando pouco espaço para erro. E o Fed está pronto? "

O que os números do crescimento de produtividade mostram é que a capacidade do capitalismo (ou, pelo menos, as economias capitalistas avançadas) para gerar uma melhor produtividade está minguando. Assim, os capitalistas têm apertado a quota de novo valor de trabalho e levantado a participação nos lucros para compensar. Mas, acima de tudo, eles cortaram a taxa de acumulação de capital na "economia real", cada vez mais tentando encontrar lucro extra em especulação financeira e imobiliária. Olhe para o crescimento do estoque acumulado de capital nas economias capitalistas avançadas. Esta é uma medida do nível de investimento produtivo - é moer a um impasse.

Pegue o Reino Unido. A verdadeira produção econômica britânica é apenas cerca de 3% maior do que no início de 2008. No entanto, o fator trabalho (horas trabalhadas corrigidas pela escolaridade e experiência) é de 11% e o valor real do estoque de capital líquido do Reino Unido cresceu apenas 6%. Então a produtividade subjacente mergulhou nos últimos sete anos.

Um artigo recente do Instituto Nacional de Pesquisa Econômica e Social (NIESR) sugere que a queda da produtividade do Reino Unido pode ser devido à fraqueza generalizada na TFP dentro das empresas. E isso parece ser porque as empresas britânicas preferem empregar mão de obra barata e temporária, em vez de investir na formação para aumentar habilidades e utilizar novas tecnologias. Isso remonta ao argumento de 'mão de lavagem de carro', onde o trabalho barato significa que as empresas não precisam investir em equipamentos. Em vez disso, as empresas novas e existentes apenas encontram maneiras de lucrar com o pronto fornecimento de mão de obra barata.

De fato, um recente documento do FMI concluiu que o mercado de trabalho "desregulamentado" (tempo parcial, contratos de zero horas, aluguel temporário fácil etc), introduzido como parte das políticas neoliberais ao longo das últimas décadas, pode ter aumentado os lucros, mas não fez nada para melhorar a produtividade e poderia até ter feito pior.

Um debate importante está ocorrendo dentro da Reserva Federal dos EUA sobre as razões para essa desaceleração. John Fernald, um economista do Federal Reserve Bank de San Francisco, tem argumentado que a desaceleração começou antes da crise financeira e foi associado com o fim do boom impulsionado pela tecnologia de informação da década de 1990. David Wilcox, diretor da divisão de pesquisa e estatísticas do Federal Reserve Board, argumentou com os colegas em um artigo de 2013 que o abrandamento foi associado em 2007-2009 com a recessão e uma queda na formação de novos negócios e dos investimentos que aumentam a produtividade das empresas.

A história de Wilcox é o mais esperançosa. Se o abrandamento da produtividade está associado com a recessão, então, presumivelmente, os seus efeitos acabará por se desgastar e o crescimento pode receber de volta em um caminho mais rápido sem causar inflação. A história de Fernald é preocupante. Se a produtividade estava realmente em uma tendência de baixa antes da crise, então os americanos poderiam ser presos com uma economia propensa a decepções de crescimento de série para o futuro previsível.

Agora ele tem sido combatido por alguns economistas de que o crescimento da produtividade não está a ser capturado adequadamente nos dados. O crescimento do investimento de capital não está realmente em declínio nas principais economias. Grande parte da aparente desaceleração reflete apenas os preços relativos mais baixos de bens de investimento, em comparação com produtos e serviços ao consumidor.

Nos EUA, ao longo das últimas duas décadas, os preços dos equipamentos aumentaram muito menos do que o deflator do PIB. Ao corrigir para este efeito o preço, a queda em investimento americano não residencial em relação ao PIB é muito menos pronunciada. O fenômeno é ainda mais perceptível no investimento em TI. Se os preços de TI tinha subido na mesma proporção que os preços globais, o investimento agora seria quase 1,2% do PIB maior que o registrado, colocando investimento americano total mais perto de 20% do PIB, os níveis alcançados na última volta na década de 1990.

Assim, o argumento vai; você só tem que olhar ao redor para ver que o avanço tecnológico está tornando a vida mais fácil e rápida; e no seio das empresas, a tecnologia inovadora que aumenta a produtividade está ocorrendo em um ritmo acelerado. A idade da inteligência artificial está rapidamente chegando. E é exatamente esse tipo de investimento que é de baixo custo e requer um baixo limiar para proporcionar maior produtividade.

Ao longo dos últimos 20 anos, o gasto e capital foi indo cada vez mais para a alta tecnologia, R&D e equipamentos de economia de custo e menos em "estruturas", investimento de longo prazo em instalações e escritórios. Em 1995, R&D foi de 23% do investimento das empresas dos Estados Unidos e estruturas eram 21%. Agora, a quota de I &D é de 31% e estruturas mantêm-se inalterados.

A economia neoclássica gosta de usar uma medida de produtividade chamada produtividade total dos fatores (PTF). Este supostamente mede a produtividade alcançada de inovações. Na verdade, é apenas um valor residual resultante da diferença entre o crescimento real do PIB e da produtividade do trabalho e insumos "capital". Portanto, é realmente uma figura bastante falso. Mas o argumento é válido; talvez o gasto de capital (investimento) pode ter vindo a crescer mais devagar, mas "a produtividade do capital" tem vindo a aumentar, porque esse componente enigmático, a produtividade total dos fatores, tem vindo a aumentar, mesmo se os dados sobre o crescimento do investimento mostram uma desaceleração.

O problema com este argumento é que os dados sobre TFP não mostram qualquer tipo de pick-up que seria esperado a partir da nova grande revolução de TI que está em curso. Os últimos dados do Conference Board mostram que a taxa de crescimento da PTF global continua a pairar em torno de zero pelo terceiro ano consecutivo, em comparação com uma taxa média de mais de 1% entre 1999-2006 e 0,5% 2007-2012. Na verdade, a maioria das economias maduras mostram perto de zero ou mesmo negativo crescimento da PTF. Na China, o crescimento da PTF se tornou negativo e na Índia é apenas acima de zero, enquanto no Brasil e no México o crescimento da PTF continua a ser negativo.

Por isso, é mais provável que o crescimento da produtividade tenha realmente diminuído porque o impacto das inovações ainda não é suficiente para compensar o fracasso dos capitalistas na maioria das economias para aumentar os investimentos. Na verdade, não é a pura tecnologia da Internet e das TIC´s por si só o que aumenta a produtividade e o crescimento econômico. Ganhador do Prêmio Nobel de Economia Robert Solow já foi observado em uma frase famosa em 1987, seis anos após o início da introdução em massa de computadores pessoais na economia, que a informática não era acelerar o crescimento da produtividade dos EUA: 'Você vê a idade de computador em todos os lugares, mas não nas estatísticas de produtividade."

Isto não foi alterado. Em 1980, o ano antes da introdução do computador pessoal moderno, crescimento nos EUA anual da PTF foi de 1,2% (5 anos de média móvel). Em 2014, US TFP ainda foi de apenas 1,2%. Portanto 34 anos de avanços tecnológicos revolucionários na Internet e das TIC´s não levou a nenhum aumento na produtividade dos EUA! Os dados mostram claramente que, portanto, o avanço tecnológico no setor de internet e as TIC por si só não levou a aumentos de produtividade.

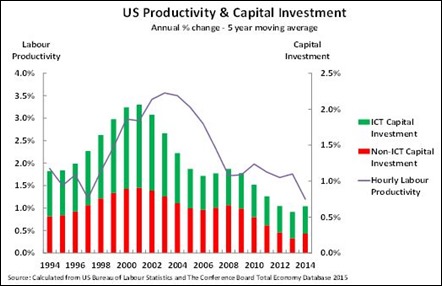

Houve uma fase durante os 34 anos da internet e revolução das TIC quando a eficiência econômica americana aumentou acentuadamente. No período que antecedeu a 2003, crescimento anual nos EUA da produtividade atingiu o seu nível mais alto em meio século - de 3,6%. Isto foi explicado por um grande aumento de investimento fixo focado nas TIC. Investimento norte-americano subiu de 19,8% do PIB em 1991 para 23,1% do PIB em 2000, caiu um pouco após o colapso da bolha "pontocom" e, em seguida, chegou a 22,9% em 2005. A maior parte deste investimento foi na área das TIC. Depois disso, o investimento dos EUA caiu, levando a acentuada desaceleração da produtividade.

A maneira em que produtividade do trabalho nos EUA seguiu este aumento no investimento de capital é clara a partir do gráfico. A correlação entre o crescimento do investimento e o aumento da produtividade do trabalho, três anos depois foi de 0,86, e depois de quatro anos 0,89 - extraordinariamente altos. Quando o investimento de capital caiu, este foi seguido por um declínio da produtividade do trabalho - mostrando claramente que não era ideias ou pura tecnologia que tinha causado o aumento da produtividade.

Em outras palavras, o crescimento da produtividade ainda depende doinvestimento de capital ser grande o suficiente. E isso depende da rentabilidade do investimento. Como argumentado ad nauseam, neste blog: ainda é relativamente baixa a rentabilidade e uma saliência contínua da dívida, a dívida corporativa particularmente, não apenas nas grandes economias, mas também nas economias capitalistas emergentes (ver

https://thenextrecession.wordpress.com/2014/09/30/debt-deleveraging-and-depression/ ;https://thenextrecession.wordpress.com/2013/12/04/cash-hoarding-profitability-and-debt/ ).

Sob o capitalismo, até que a rentabilidade seja restaurada suficiente e a dívida reduzida (e ambos trabalham juntos), os benefícios de produtividade das novas "tecnologias disruptivas" (como diz o jargão vai) de robôs, AI, a impressão 3D 'grandes dados' etc não vão entregar um revitalização sustentada do crescimento da produtividade e do PIB real, portanto.

Nenhum comentário:

Postar um comentário