Por Michael Roberts

Depois da turbulência dos mercados na semana passada, os mercados acionários globais estão acalmados por agora, embora a maioria das medidas de preço das ações estejam contra os lucros das empresas ou os ganhos, os mercados bolsistas estão ainda "supervalorizados". Pegue uma das medidas mais perspicazes, a razão entre o valor de mercado das principais empresas nos EUA (S&P-500) versus os lucros anteriormente reservados (relataram ganhos 'à direita'), ou seja, os preços em relação aos salários. Se ajustarmos essa relação para a inflação e medi-la em uma base contínua, de dez anos, em seguida, a proporção é de cerca de 23, ou algo como 25-30% acima da média histórica (ver gráfico abaixo).

Depois da turbulência dos mercados na semana passada, os mercados acionários globais estão acalmados por agora, embora a maioria das medidas de preço das ações estejam contra os lucros das empresas ou os ganhos, os mercados bolsistas estão ainda "supervalorizados". Pegue uma das medidas mais perspicazes, a razão entre o valor de mercado das principais empresas nos EUA (S&P-500) versus os lucros anteriormente reservados (relataram ganhos 'à direita'), ou seja, os preços em relação aos salários. Se ajustarmos essa relação para a inflação e medi-la em uma base contínua, de dez anos, em seguida, a proporção é de cerca de 23, ou algo como 25-30% acima da média histórica (ver gráfico abaixo).

Então, o crash da bolsa pode ter outra perna ainda. Isso seria especialmente provável se o Federal Reserve dos Estados Unidos finalmente realize seu plano de aumentar sua taxa básica de juros pela primeira vez desde que a Grande Recessão começou no início de 2008. Esta taxa básica é praticamente zero e o Fed acrescentou à taxa zero uma série de programas de flexibilização quantitativa (QE) ao longo dos últimos anos (imprimindo dinheiro e comprando títulos do governo e hipotecários) para tentar impulsionar a economia e restaurar o sistema bancário. O QE fez o último, mas não conseguiu fazer o primeiro. Stephen Williamson, vice-presidente do Federal Reserve Bank de St. Louis, divulgou um estudo no qual ele conclui: "Não há trabalho, que eu saiba, que estabeleça uma ligação a partir de QE para os objetivos finais do Fed - inflação e atividade econômica real. De fato a evidência ocasional sugere que QE tem sido ineficaz ".

Mas até o crash da bolsa e a desaceleração da China, o Fed tinha tornado-se confiante de que a economia dos EUA estava se recuperando com o crescimento do PIB e o desemprego em queda. Estava se preparando para elevar sua taxa de juros. A taxa básica fixa e as taxas para todos os outros, como hipotecas e empréstimos a sociedades.

Os números do PIB no segundo trimestre dos EUA foram revistos para cima na semana passada. Agora, as estatísticas dizem que PIB real americano aumentou 0,9% no Q2, em vez de apenas 0,6% em relação ao Q1. Isso significa que a economia dos EUA estava agora 2,7% maior em 2015 até agora do que em 2014, ao mesmo tempo. Isso não é ruim em comparação com o crescimento nas outras economias capitalistas principais, embora ainda esteja abaixo da média de longo prazo para os EUA de 3,3% ao ano e bem abaixo das taxas de crescimento geralmente atingidas no período de "recuperação" de uma recessão.

O Fed vê razoavelmente forte o crescimento dos EUA, mas crescimento é fraco em toda a parte. Assim, o comitê de política monetária do Fed, que se reúne em 17 de setembro, está em um dilema. Deve começar a aumentar as taxas, a fim de 'frear' qualquer possível inflação futura, já que os mercados de trabalho ficam muito 'apertados', e também restaurar o controle dos mercados de crédito; ou deve esperar até que o resto do mundo cresça ou deixa cair de novo?

Todos os anos, no final de agosto, os banqueiros centrais do mundo se encontram em Jackson Hole, no estado americano de Wyoming, para uma série de seminários sobre o estado da economia mundial, a mais recente teoria econômica e a política monetária (à tarde os banqueiros fazem caminhadas até as montanhas do Tetons para a meditação filosófica). Em Jackson Hole, os principais economistas eminentes apresentam trabalhos para os banqueiros para discussão. Na semana passada, o tema dos seminários foi a dinâmica da inflação e da política monetária.

Desta vez, o chefe do Fed, Janet Yellen, não estava presente e o chefe do BCE, Mario Draghi, também não foi. Assim, o discurso de abertura ficou a cargo do vice-presidente do FED, Stanley Fischer (Fed Official Fischer Leaves Door Open for September Rate Increase).

Fischer estava em todo o lugar. Por um lado, ele disse que o Fed estava se preparando para elevar os juros em breve por causa do "impressionante" crescimento da economia doméstica. Por outro lado, ele sugeriu que a recente volatilidade dos mercados financeiros globais poderia fazer com que o Fed a hesite, mas somente se persistir. "Ainda não tomamos uma decisão, e eu não acho que deveríamos, ... .que tenho tempo tem que esperar e ver" (bem, apenas duas semanas!). Uma certa quantidade de incerteza é inevitável. "Quando o caso é esmagador, se você esperar tanto tempo", disse ele, "então você esperou muito tempo." (!). "A mudança nas circunstâncias que começou com a desvalorização chinesa é relativamente nova e ainda estamos observando como ela se desenrola, então eu não gostaria de ir em frente e decidir agora o que é o caso - mais atraente, menos convincentes etc, "Então Fischer resume:" "A economia está voltando ao normal. Não temos certeza que estamos lá ainda. "

Faça o que se quer. O Fed parece não ter ideia do que fazer. O Banco de Inglaterra do Reino Unido tem sido ainda pior do que o Fed na previsão de que irá acontecer com a economia do Reino Unido. E sobre a possibilidade de aumentar as taxas, é ainda mais confuso. A economia do Reino Unido também tem crescido mais rapidamente do que a maioria das outras grandes economias (embora se isso é sustentável é duvidoso). A inflação está perto de zero (embora haja alguma pick-up subjacente que vem). Mas o Reino Unido é muito menor economia do que os EUA e mais sujeito à fraqueza do crescimento na Zona Euro e na China do que a América. De modo que deve pesar em qualquer decisão de caminhar no Reino Unido.

Mas Mark Carney, o inútil (e muito caro) governador do Banco da Inglaterra parece não ter ideia do que fazer. "A realização de alguns de um risco de queda previamente identificados pelo MPC, se persistir, tem de ser pesado contra a força interna em curso, sustentado por regimes políticos credíveis e um sistema financeiro cada vez mais sólido", Carney argumentou. Como de costume com a Grã-Bretanha, o BoE vai esperar para ver o que a América faz.

E não há dúvida de que, fora os EUA e, possivelmente, o Reino Unido, há poucos sinais de recuperação econômica. Pelo contrário, as coisas estão piorando. Segundo a OCDE, o crescimento econômico nas 34 principais economias capitalistas avançadas cresceu apenas 0,4% no segundo trimestre de 2015 face ao primeiro trimestre - uma desaceleração do 0,5 por cento trimestre a trimestre do crescimento alcançado nos três primeiros meses de este ano. Das sete maiores economias do mundo, o Reino Unido foi o mais rápido crescimento no segundo trimestre, atingindo 0,7 por cento de expansão. Os EUA ficou em segundo lugar com 0,6 por cento. Outras economias desenvolvidas não fizeram tão bem no Q2, com uma contração econômica de 0,4 por cento no Japão, uma contração de 0,2 por cento em Itália e crescimento-revestimento liso na França. O crescimento ano-a-ano do PIB para a área da OCDE manteve-se inalterado em 2 por cento no segundo trimestre de 2015.

Na semana passada, a empresa de classificação de crédito dos EUA Moody reduziu sua previsão de crescimento econômico global 2016 apenas dez dias após a sua última previsão. Ela colocou um crescimento médio nas principais economias mundiais do G20 em 2,8 por cento, em média, contra 3 por cento do que tinha previsto anteriormente. Ele ainda revisou para baixo os EUA para o próximo ano: "Nós revisamos nossa projeção ligeiramente para baixo dos EUA em 2016 como o impacto negativo do dólar mais forte parece mais pronunciado do que assumimos anteriormente", disse a cortá-lo para 2,6 por cento de 2,8 por cento.

Minha própria estimativa mais recente do PMI global, uma média dos índices mensais de atividade de negócios para as economias nacionais, mostra que, em agosto, as economias emergentes entraram em território de contração, arrastando atividade de negócios mundial para o menor nível de dois anos. O mundo empresarial ainda está crescendo no geral (índice acima de 50), mas uma desaceleração significativa apareceu no verão (do hemisfério norte).

O mais preocupante de tudo é o estado do comércio mundial. O Relatório World Trade relata que o comércio mundial sofreu sua maior queda em seis anos desde a crise financeira no primeiro semestre deste ano. Grande parte da desaceleração deste ano no comércio global tem sido devido a uma recuperação hesitante na Europa, bem como uma desaceleração da economia na China. O gráfico abaixo compara o crescimento do comércio mundial, com o crescimento da produção industrial. Normalmente, o comércio mundial cresce muito mais rápido do que a produção industrial de modo que as economias nacionais podem ganhar de exportação se a sua economia doméstica é fraca. Mas, pela primeira vez em 15 anos, por vários trimestres de 2014, o comércio tem crescido mais lentamente do que a produção industrial a nível mundial. E a diferença no crescimento do comércio e do crescimento industrial diminuiu acentuadamente desde a Grande Recessão.

A economia Mainstream está dividida sobre se é uma boa ideia para o Fed e o Banco da Inglaterra começar a elevar as taxas ou não. Os keynesianos como Larry Summers e Paul Krugman acham que isso iria prejudicar seriamente os gastos dos consumidores e os investimentos e causar outra crise de crédito. Eles preferem manter a bolha de crédito indo com dinheiro barato para sempre, junto com um pouco mais de gastos do governo em infra-estrutura etc, para evitar "estagnação secular". Summers escreveu que "uma avaliação razoável das condições atuais sugerem que o aumento das taxas no futuro próximo seria um erro grave".

Por outro lado, a escola austríaca de economia, representada pelo Banco de Compensações Internacionais (BIS), acha que manter alimentando a bolha de crédito com dinheiro barato e QE está pressagiando mais um crash financeiro na estrada já que a dívida em todas as principais economias ainda é muito alta. Bolhas de crédito levam a "maus investimentos" e baixa produtividade. É melhor manter os gastos do governo contidos, e aumentar as taxas para que o dinheiro não seja é gasto em projetos inúteis e a bolha de crédito é 'controlada'.

No seu relatório anual o BPI aumentou os temores de que a impressão interminável de dinheiro e injeções de crédito em ativo financeiro e propriedades estava criando "bolhas" que acabariam por estourar e renovar o crash financeiro de 2008. Jaime Caruana, diretor do BIS, disse que o sistema internacional "é em muitos aspectos mais frágel do que era no preparação para a crise Lehman ".

Ambos os lados são, provavelmente, o certo e o errado. Os keynesianos provavelmente estão certos de que o aperto da política monetária quando a inflação é baixa e o crescimento global é fraco poderia desencadear uma nova queda da bolsa. Mas eles estão errados ao ignorar os perigos de bolhas de crédito "permanentes" e do elevado endividamento em causar acidentes também (afinal, o que sobre o acidente financeiro global de 2007). Os Austerians (austríacos) estão certos de que bolhas de crédito permanentes são choques financeiros 'improdutivos' e de risco, mas eles estão errados ao pensar que o corte de gastos do governo e tornando os custos de empréstimos mais elevados quando o investimento e o crescimento é tão baixo não teria também o risco de uma nova recessão.

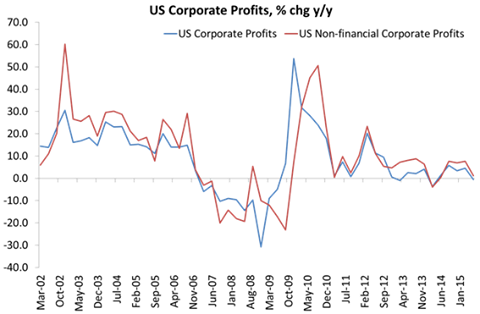

O que ambos os lados nunca consideram é por que o crescimento econômico, o investimento e os preços são tão baixos. Eles ignoram o papel da rentabilidade nas economias capitalistas - embora seja evidente que o capitalismo realmente não vai se 'recuperar' a não ser que a rentabilidade faça isso. Em termos globais, isso não aconteceu nas principais economias, com exceção possivelmente dos EUA. E mesmo assim, a rentabilidade ainda é inferior ao pico do final de 1990. Em 2014, a rentabilidade dos EUA quase não mudou e agora o crescimento da massa de lucros dos EUA (não a taxa) está retardando a um gotejamento. Na semana passada, juntamente com os números revistos do PIB, a data para os lucros corporativos em Q2 2015 foram liberados. Os lucros subiram ligeiramente no trimestre, mas são quase 2% para baixo nesta época do ano passado.

O abrandamento nos lucros nos EUA se reflete também na China, onde os lucros industriais estão agora em contratação.

E se olharmos para os lucros corporativos globais (cinco grandes economias como compiladas por mim), há pouco crescimento em todas.

Quando. O crescimento do lucro diminui, o investimento diminui quando os lucros caem, o investimento segue (Eu estimeiu recentemente que, para os EUA, a correlação entre mudanças na taxa de lucro e de investimento foi de 64%, em segundo lugar, a correlação entre a massa de lucros e investimento era 76%; e em terceiro lugar, a correlação entre a taxa de lucro (desfasada um ano) e a massa de lucro também foi de 76%) A Grande Recessão viu uma queda significativa do investimento, muito mais do que o consumo.. Desde o fim da Grande Recessão e da "recuperação" o crescimento do investimento manteve-se bem atrás da tendência nas principais economias.

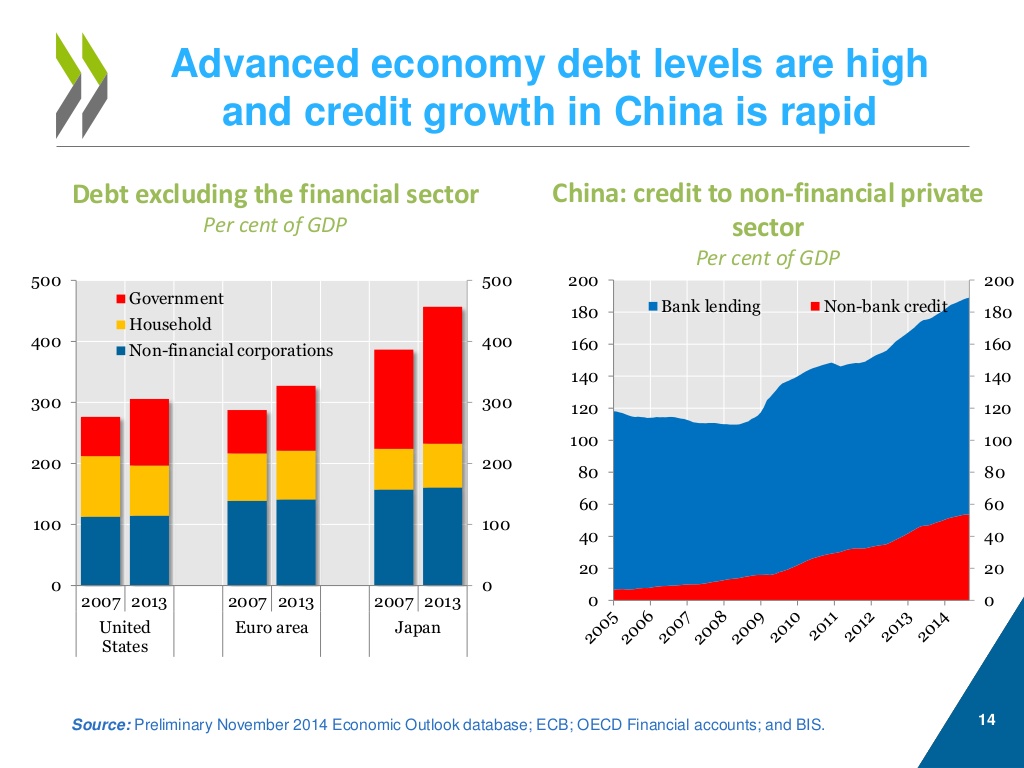

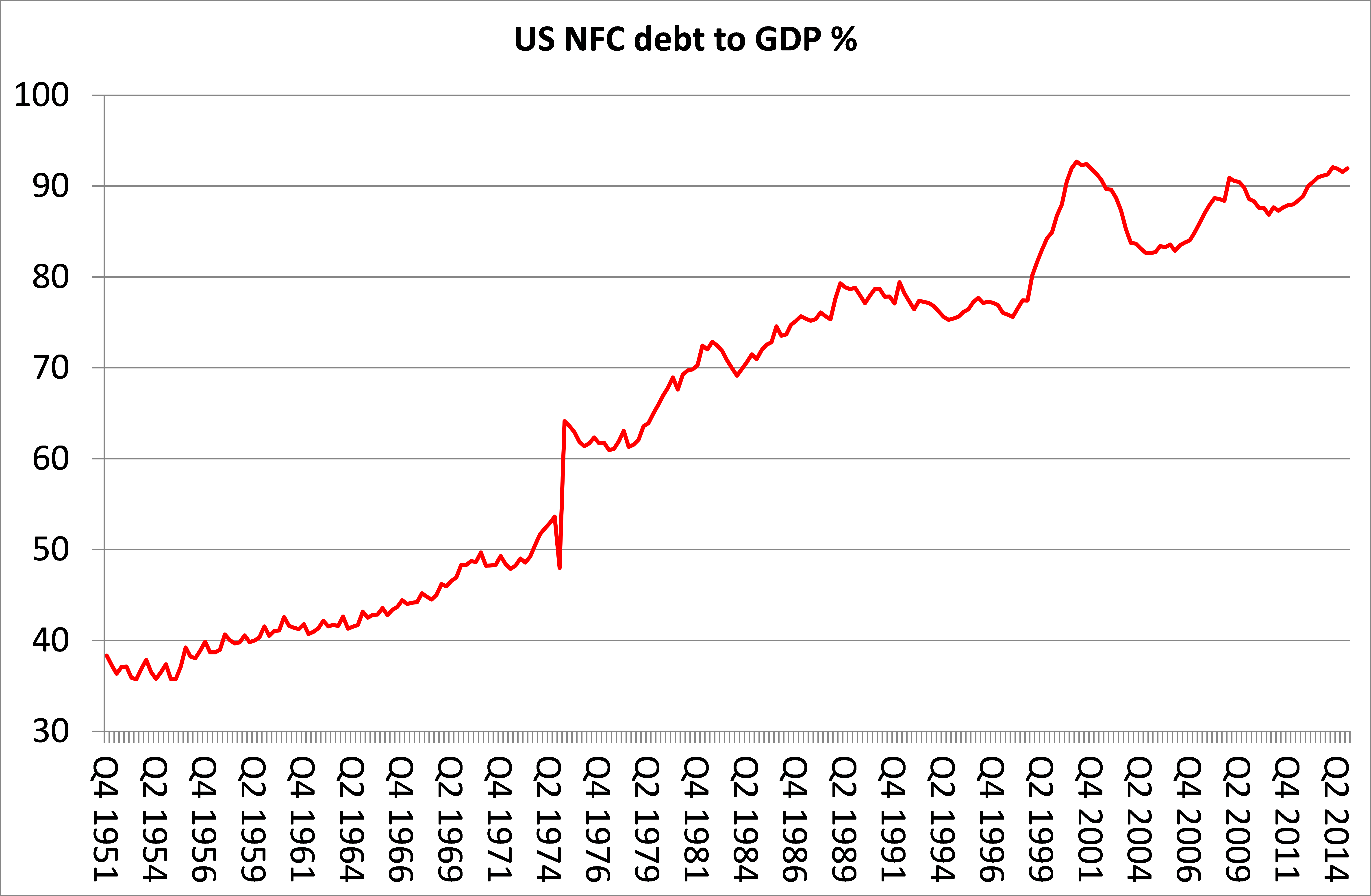

Ao mesmo tempo, o peso da dívida global para as principais economias aumentou.

E o mais importante da dívida é que o ainda está em ascensão (em parte por causa de dinheiro barato e baixas taxas para empréstimos). Se os lucros começam a cair vai colocar um peso extra para o serviço da dívida para as empresas.

Portanto, se o Fed elevar as taxas em setembro ou mais tarde, é provável que aumente o risco de uma nova queda do mercado de ações e mais importante, de uma nova recessão, algo que eu tenho avisado sobre antes. Sair da Jackson Hole não será fácil.

Nenhum comentário:

Postar um comentário