por Michael Roberts

Voltando no verão passado, quando houve preocupação crescente de que a economia mundial, que fazia a recuperação mais fraca desde a recessão mais profunda na produção e investimento desde 1945, estava a abrandar.

Na verdade, agora parecia que o pensamento feio de uma nova recessão, como os economistas chamam de uma contração na produção, dos rendimentos e gastos, era uma possibilidade séria dentro de alguns anos ou menos. O FMI elevou a probabilidade de recessão nas chamadas economias "emergente' da América Latina, na Ásia, caso da China e no resto do mundo para perto de 50%.

A desaceleração nas economias emergentes tem sido liderada pela desaceleração significativa na economia da China, a partir de dois dígitos de crescimento real do PIB apenas alguns anos atrás, para menos de 7% agora em diante os números oficiais (o crescimento real do PIB real para muitos "especialistas" é muito menor do que isso). Como a China desacelerou, sua demanda inexorável para a energia e outras matérias-primas e outros bens de exportação em outra parte caiu. Outras grandes economias emergentes despencaram em recessão (Brasil, Rússia, África do Sul).

Na verdade, como já apontado anteriormente, antes da crise, o comércio mundial tendia a crescer em torno de duas vezes mais rapidamente que o PIB mundial, mas desde 2012 o crescimento do comércio simplesmente igualou-se ao do PIB.

"A economia global está desconfortavelmente perto do limite", disse David Stockton, membro sênior do Instituto Peterson de Economia Internacional. "A economia não é ciência de foguetes, foguetes e até mesmo freqüentemente pousam no lugar errado ou explodem nao lançamento", escreveu Willem Buiter, economista-chefe mundial do Citigroup, que atribuiu uma chance de 55% de uma moderada a severa contração mundial no próximo ano.

Esta preocupação levou mesmo a Reserva Federal dos EUA a atrasar sua caminhada antecipada e planejada em sua taxa básica de juros, que afeta o custo dos empréstimos em dólares americanos e globalmente. Se as economias emergentes forem caindo, seria a hora errada para amortecer os gastos das famílias e do investimento empresarial.

No entanto, os otimistas entre a economia mainstream têm rejeitado estes prognósticos. As economias emergentes podem estar a abrandar e algumas podem ter contraído a título definitivo, mas as principais economias avançadas estavam fazendo o correto e a Europa estava realmente recolhendo um pouco de sua depressão de 2010-13. Assim, a recessão econômica global não ia acontecer.

Bem, agora estamos recebendo dados de crescimento econômico real para o terceiro trimestre de 2015 (Junho a Setembro) a partir das principais economias avançadas - e não é uma grande notícia para o cenário otimista. O abrandamento da atividade econômica vivida na China e na maioria das economias emergentes está agora a ser repetida nas economias avançadas.

A economia dos EUA é a maior do mundo e até agora vem se recuperando relativamente melhor do que as outras grandes economias na Europa e o Japão. No Q3, a economia dos EUA se expandiu, mas apenas a um ritmo anualizado de 1,5%, ante 3,9% no segundo trimestre. Isso significava que a economia dos EUA se expandiu em termos reais ao longo dos últimos 12 meses, por apenas 2%, abaixo dos 2,7% em Q2.

Esta taxa de crescimento de 2% tornou-se a norma para os EUA desde o fim da Grande Recessão. Parece não haver perspectiva de um retorno à tendência anterior de crescimento e isso significa que houve uma perda permanente de valor para o povo americano da Grande Recessão.

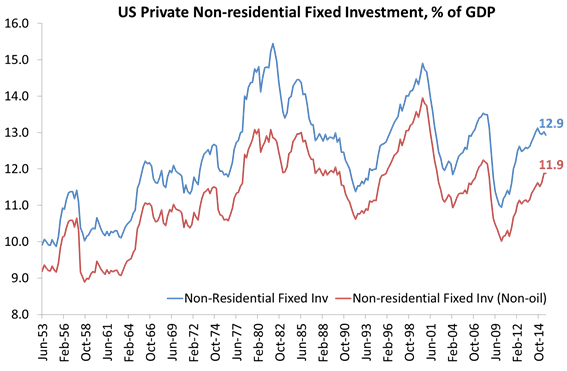

No Q3, o investimento das empresas dos EUA desacelerou para sua menor taxa em mais de dois anos. O investimento empresarial cresceu mais lentamente, representando apenas a uma taxa anual de 2,1% em comparação com 4,1% no Q2. O investimento em novas plantas, na verdade, caiu 4%, enquanto o investimento em software e tal subiu ao ritmo mais lento desde 2013. E, como proporção do PIB, o investimento permanece abaixo dos níveis de pré-crash.

Agora, alguns têm argumentado que o investimento empresarial em coisas como instalações, máquinas e equipamentos é menos necessária, dadas as novas "tecnologias disruptivas" da internet, software, algoritmos, etc, que não requerem estruturas tangíveis. Assim, o investimento está a ter lugar, mas que agora custa bem menos e não é realmente capturado nos dados.

Por exemplo, McKinsey argumenta que a "a economia dos EUA tem mudado para empresas baseadas na propriedade intelectual. De dispositivos médicos, farmacêuticos, e empresas de tecnologia aumentaram a sua parte dos lucros das empresas para 32 por cento em 2014, de 13 por cento em 1989. Desde taxa de crescimento de uma empresa e retornos sobre o capital determinam o quanto ele precisa para investir, estes e outros de alta empresas de retorno pode investir menos capital e ainda alcançar o mesmo crescimento do lucro que as empresas com retornos mais baixos". McKinsey - É a recompra de ações que compromete o crescimento futuro dos EUA

Ou dito de outra forma: "enquanto as despesas de capital superou o crescimento do PIB por uma pequena quantidade, investimentos em pesquisa e desenvolvimento intelectual propriedade--aumentaram muito mais rapidamente. Em termos ajustados pela inflação, os investimentos em propriedade intelectual têm crescido a mais do que o dobro da taxa de crescimento do PIB, de 5,4 por cento ao ano contra 2,4 por cento. Em 2014, esses investimentos somaram US $ 690 bilhões. "Então McKinsey conclui:". Certamente, algumas empresas individuais estão provavelmente gastando muito pouco sobre o crescimento, assim como outraos gastam muito. Mas no total, é difícil fazer um caso amplo de subinvestimento ".

Sem dúvida, há alguma verdade nisso. Mas mesmo se o investimento é cada vez mais em "propriedade intelectual" e não nas fábricas e robôs (realmente?), Mesmo no primeiro caso, não parece ter sido uma desaceleração nos EUA. Investimento em software já está superando o investimento em hardware.

Os gastos das famílias americanas se elevaram 3,2% no trimestre. A ingestão de imposto para a renda pessoal caiu, então a renda pessoal disponível cresceu 4,8% em comparação com 3,4% no Q2. E com a inflação global próximo de zero, a renda pessoal disponível real subiu. É por isso que a despesa da casa foi para cima. Mas, embora seja verdade que a taxa de desemprego nos EUA continua a cair, o ritmo de melhoria que está diminuindo.

A desaceleração do crescimento econômico dos EUA também foi repetida no Reino Unido, a única outra grande economia avançada que tem experimentado um crescimento real do PIB de 2%, mais ou menos no ano passado. O PIB real cresceu apenas 0,5% no terceiro trimestre de 2015, de modo que o PIB real é de 2,3% maior do que o ano passado, face a uma taxa de crescimento de 2,4% no Q2. Embora o PIB real do Reino Unido é agora 6,4% maior do que o seu pico no início de 2008 (antes da Grande Recessão), quase sete anos atrás, uma vez que o aumento da população (até 3m, em parte, pela imigração líquida) é levado em conta, o PIB real per capita só agora atingiu o nível de 2008.

Como nos EUA, no Reino Unido o crescimento foi quase totalmente confinado a «serviços». Indústria e construção realmente contraíram-se. Dentro de serviços, a principal contribuição veio de propriedade e finanças, os setores "improdutivos" da economia.

Em 2008, a fabricação foi de quase 10% do PIB e imobiliário foi de 8,5%. Agora fabricação é de 8,6% e imobiliário é de 10,4%. Imobiliário subiu mais de 20% desde 2008, enquanto a produção contraiu quase 7%. Na verdade a indústria pesada do Reino Unido, como a do aço está sendo esmagada pela queda dos preços das commodities, o fraco crescimento econômico na Europa e no despejo de aço da China nos mercados mundiais. Essa é a natureza do crescimento econômico do Reino Unido: improdutivo e alimentado pelo crédito.

Como para as outras economias do G7, a desaceleração é ainda pior. Canadá está em uma 'recessão técnica', dois trimestres consecutivos de contração no PIB real.

O Japão está oscilando em uma recessão. E apenas hoje, o Banco do Japão (BoJ) reduziu sua previsão para o crescimento econômico real para 2018. O BoJ agora vê crescimento no ano a abril de 2016, apenas 1,2%, abaixo dos 1,7%. Para o ano a março de 2017, o BoJ agora espera crescimento de 1,4% ante uma previsão de 1,5% em julho. E para o ano até março de 2018, o BoJ prevê um crescimento de apenas 0,3%!

As outras economias do G7 estão na zona euro. Alemanha tem sustentado uma taxa de crescimento muito modesta nos últimos anos de cerca de 1,0-1,5%; A França tem crescimento ainda menor a cada ano; e a Itália está estagnada (embora pareça estar, finalmente, fazendo uma leve recuperação no par de trimestres). Saberemos mais quando os números do PIB Q3 sair na próxima semana. Mas a Alemanha é susceptível de registar um crescimento mais lento do que as exportações para Ásia e China deram um tombo.

Espanha tem tido o mais rápido crescimento das economias da zona do euro no último ano ou assim, depois de ter sofrido mal na Grande Recessão com um colapso da carcaça e um aumento maciço do desemprego. Mas o 'boom' desde 2013 parece ter terminado. Hoje, os números divulgados para Q3 2015 do crescimento real do PIB mostrou uma desaceleração para 0,8% no trimestre, em comparação com 1% no trimestre anterior. O ano sobre a taxa de ano foi até 3,4%, embora em comparação com 3,1% em Q2. Mas isso poderia ser ele.

Assim, a expansão nas principais economias avançadas está a abrandar juntamente com a queda acentuada do crescimento do PIB nas economias emergentes. Na verdade, Taiwan, uma economia industrial asiática chave, acaba de anunciar que o seu PIB real no 3º trimestre caiu 1% ante o ano anterior, a primeira contração em seis anos.

Desde a Segunda Guerra Mundial, as recessões têm ocorrido em intervalos regulares, entre 6-10 anos. A expansão atual tem mais de seis anos, com início em julho de 2009. A economia ortodoxa tem fracassado de prevê-las. Por exemplo, na primavera de 2001, a economia dos EUA enfrentou um crescimento fraco no exterior e as conseqüências da bolha pontocom, mas apenas 15% dos economistas entrevistados acreditavam que naquele verão uma queda tinha começado. No entanto, a economia estava no meio de uma recessão que durou nove meses. Quanto à Grande Recessão, o fracasso de quase todos os economistas e grandes instituições internacionais como o FMI e a OCDE para ver este grande queda vinda é bem gravado. (As causas da Grande Recessão).

A próxima recessão vai representar grandes problemas para os formuladores de políticas econômicas dos principais países. Política monetária fácil (taxas de juros zero, flexibilização quantitativa) foi praticamente esgotado (além de ser bastante ineficaz de qualquer maneira a impulsionar a "economia real", em vez de os mercados de ações e bancos). De estilo keynesiano gastos do governo têm sido rejeitados ou reprimidos até agora, porque os níveis de endividamento do setor público têm sido tão alto e a rentabilidade das empresas tem sido tão baixo.

Há aqueles que, como Ben Bernanke, ex-chefe do Fed ou Andy Haldane, economista-chefe corrente no Banco da Inglaterra, que argumentam que os bancos centrais salvam as principais economias de uma Grande Depressão e há ainda mais que podem fazer na impressão de dinheiro para crédito direto para as famílias ou que têm taxas de juros negativas para evitar uma nova recessão.

E os keynesianos, como Paul Krugman, Larry Summers, Simon Wren-Lewis e uma série de outros continuam a empurrar para maiores gastos e déficits orçamentários do governo para 'comprimir a bomba "da economia. Mas isso é mais propenss a reduzir a rentabilidade e os investimentos do setor capitalista do que salvá-lo.

A próxima recessão não pode ser evitada e não está longe.

Nenhum comentário:

Postar um comentário