por Michael Roberts

Temos, agora, os dados mais recentes do US Bureau of Economic Analysis (BEA) até 2014, a fim de elaborar uma "taxa marxista do lucro" para a economia americana. Então, eu tenho revisitado os dados a fim de colocar as coisas em dia. Todos os dados por trás dos gráficos a seguir estão disponíveis mediante pedido (e ver a versão pdf para o apêndice sobre fontes e métodos para cada gráfico, taxa de lucro dos EUA revisitada).

Eu não olhei para isso desde o final de 2013, por isso é hora de ver onde a taxa de lucro dos EUA passou desde então e, tirar algumas conclusões.

Agora, como para medir a taxa de lucro de uma forma 'marxista' é um assunto de debate contínuo e este post não vai passar por cima do solo tratado antes. Em vez disso, eu o encaminho ao meu artigo sobre a medição da taxa de lucro em diferentes formas e também mensagens anteriores que lidam com esta questão.

O principal argumento sobre como medir a taxa de lucro tem sido se a utilização de custos históricos (HC) para a valorização da existência de ativos fixos detidos pelo setor capitalista em uma economia ou se é bem ou melhor usar os custos correntes ou de substituição. Eu não vou entrar em argumentos de novo - eles estão cobertos nos artigos e lugares já citados.

Mas seria interessante revisitar a obra de Andrew Kliman (AK) (ver seu livro, O fracasso da produção capitalista) e replicar sua forma de medir a taxa de lucro dos EUA com os dados mais recentes. Isso eu tentei fazer fielmente no primeiro gráfico aqui (Figura 1).

Figura 1. taxa de lucro dos EUA (medida Kliman).

Argumentos-chave da AK eram de que a taxa de lucro americana desde o final de 1945 tem 'persistentemente caído" e que não houve consolidação real ou recuperação no chamado período neo-liberal do final dos anos 1970 em diante. Os dados revisitados apoiam estas conclusões - exceto que parece haver uma recuperação da rentabilidade a partir do final de 2001 a 2014. Além disso, na medida AK, houve um pico em 2006, que não foi violado desde então, mesmo após a Grande Recessão que terminou em 2009. Com efeito, a calha de 2001 não foi superada na baixa do final de 2009, na Grande Recessão. Na medida AK, a rentabilidade dos EUA tem estado estagnada (mas não em queda) em pontos baixos do pós-guerra desde o final de 1980 e início de 1990. Ou se você gosta, a taxa de lucro dos EUA não é menor do que era há 20 anos.

A maioria dos economistas marxistas rejeitam a medida de custo histórico (HC) para a taxa de lucro (erradamente em minha opinião) e passam a usar os custos correntes (CC) para o valor do ativo imobilizado. Como é que a medida de custo atual forma-se, então? No segundo gráfico (Figura 2), podemos ver que há queda secular semelhante na taxa de lucro dos EUA desde 1945, mas a taxa de lucro permanece elevada na década de 1960 e, em seguida, cai para uma calha no início de 1980 antes de consolidar e até mesmo subir na década de 1990. Desde 1997, tem sido mais ou menos plana em pontos baixos do pós-guerra, embora vemos em ambas as medidas (HC e CC) que a taxa de lucro parou de subir em 2012 e tem caído nos últimos dois anos.

Figura 2: taxas americanas de medidas de lucros em comparação

Curiosamente, há pouca diferença na trajetória das medidas HC e CC a partir do início da década de 1990: a não ser que a medida CC vai para uma nova baixa em 2009 a Grande Recessão sobre a recessão de 2001 e leve a medida AK-HC não. Mas a trajetória similar desde o início da década de 1990 poderia ser porque o principal fator que divide seus resultados, o impacto da inflação sobre os ativos fixos, diminuíram acentuadamente nos tem nos últimos 20 anos (ver Basu).

Ambas as medidas acima olham apenas para o setor corporativo e também não incluem o capital variável no denominador da taxa de lucro. Eu acho que é melhor olhar para a rentabilidade de toda a economia (e não apenas o setor corporativo) para obter uma melhor visão global de rentabilidade (que apresentei meus argumentos para isso no artigo já citado acima). Mas também não há razão para deixar de fora o capital variável de modo que medida tradicional de Marx de rentabilidade (mais-valia/capital constante e de capital variável - s/c + v) é sustentada. Quase todos os economistas marxistas acham que devemos deixar capital variável na equação devido a questões sobre a medição do volume de negócios do capital variável. Eu não vou entrar nos argumentos aqui, mas eu acho que essa omissão não é necessário. Em um trabalho inédito G Carchedi e eu explico por que - aqui é uma versão curta da (medição de capital variável e volume de negócios para a taxa de lucro).

De qualquer forma, na minha medida (usando tanto histórica e custos atuais), a taxa de lucro americana de 1946-2014 parecido com este (Figura 3).

Figura 3. taxa de lucro dos EUA - medida conjunto da economia

Mais uma vez, há um declínio secular claro desde o final da 2 ª Guerra Mundial. Na medida CC parece haver uma recuperação 'neoliberal' depois de 1982, mas uma estagnação na medida HC até o início de 1990 e, em seguida, uma recuperação. A recuperação em ambas as medidas é muito leve em comparação com a queda na década de 1970. Existe um pico em 1997, sobre a medida CC que não foi superado desde então. Na medida HC, o pico é 2006, mais uma vez não ultrapassou uma vez. Há um movimento muito próximo da taxa de lucro em ambas as medidas desde o pico de 2006 e, em ambas as medidas, a taxa de lucro parece ter atingido o pico e caído para trás desde 2012.

A Lei da rentabilidade de Marx diz que a composição orgânica do capital (o valor dos meios de produção em relação ao valor dos salários) tenderá a aumentar ao longo do tempo e essa tendência explica a tendência da taxa de lucro a cair. A principal tendência neutralizante é um aumento da taxa de mais-valia que os lucros ultrapassam os salários relativamente.

Se quebrar a composição da taxa de lucro dos EUA desde 1946, a lei de Marx é confirmada: a composição orgânica do capital tem aumentado constantemente (com alguns períodos de reversão) e a da taxa de lucro tem caído. A queda não é devido a uma queda da taxa de mais-valia, que aumentou durante o período. A correlação inversa entre a composição orgânica e a taxa de lucro é -0,77. Isso é maior do que a correlação positiva entre a taxa de mais-valia e a rentabilidade, em 0,60.

Se compararmos as mudanças na taxa de lucro (ROP), com as alterações na composição orgânica do capital (OCC) e a taxa de mais-valia (ROSV), a história marxista está novamente confirmada. Entre 1945 e 2014, a taxa de lucro dos EUA (medida a economia inteira) cai 24%, enquanto a composição orgânica do capital aumenta 69% e a taxa de mais-valia apenas 2%. Entre 1965 e 1982, quando a ROP cai 21%, o OCC cai muito por 1,5% e o ROSV cai acentuadamente em 22% (de fato, há um aumento relativo da OCC contra ROSV). Entre 1982 e 1997, quando o ROP sobe 10%, o OCC sobe quase 7% e ROSV sobe ainda mais de 14%. Depois de 1997, o ROP desce ligeiramente de 1,6%, como o OCC sobe mais rápido (11,7%) do que o ROS (7,4%).

Figura 4. A alteração na taxa de lucro dos EUA (ROP) em comparação com a alteração da composição orgânica do capital (OCC) e a taxa de mais-valia (ROSV),%

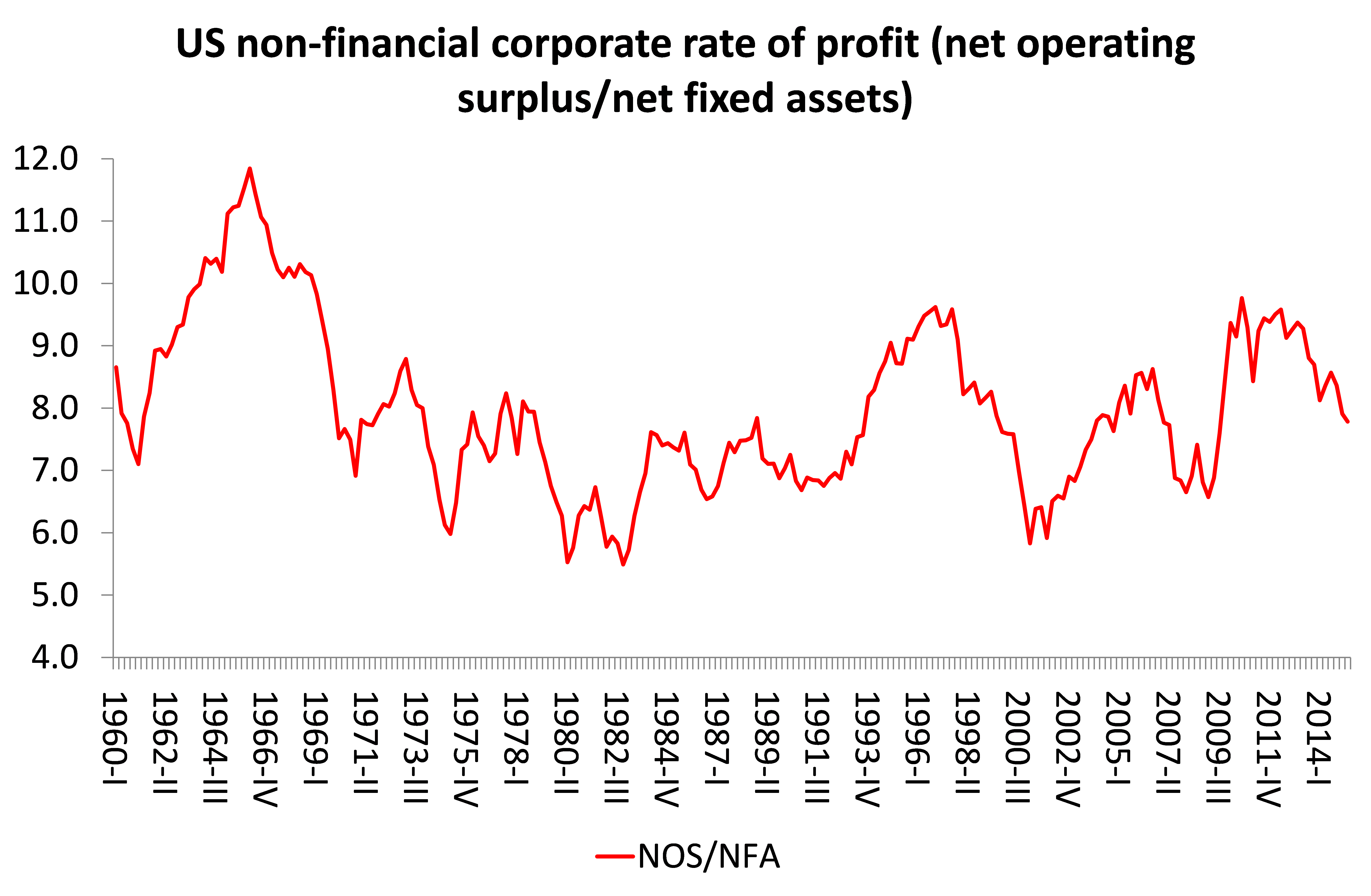

Finalmente, vamos olhar mais de perto o que vem acontecendo desde o fim da Grande Recessão em 2009, usando os dados mais frequentes sobre os lucros e ativos fixos prestados pela Reserva Federal dos EUA. Os dados não são totalmente compatíveis com os dados oficiais BEA usadas acima, mas é trimestral em freqüência e leva-nos até meados de 2015. Por isso, tem algo a nos dizer.

A medida Fed mostra a taxa dos EUA de lucro como o excedente de exploração líquido em negócios corporativos não financeiros (por isso exclui o sector financeiro e o resto da economia). Eu medi-o contra ativos tangíveis líquidos. Isto é o que mostra (Figura 5). Há uma recuperação da rentabilidade após o início de 1980, mas a partir do final dos anos 1990, a rentabilidade tem sido bastante plana embora muito volátil. A rentabilidade atingiu o pico em 2010 e vem caindo desde meados de 2015, embora seja ainda maior do que na década de 1980. Mas o movimento é agora claramente para baixo.

Figura 5. USA. Taxa de lucro de sociedade não-financeiras (Fed medida)%

O que podemos concluir de tudo isso?

Em primeiro lugar, o declínio secular na taxa de lucro dos EUA desde 1945 é confirmada e, de fato, na maioria das medidas, a rentabilidade está perto de mínimos do pós-guerra. Em segundo lugar, a principal causa da queda secular é claramente um aumento da composição orgânica do capital , assim a explicação da lei da baixa tendencial da taxa de lucro a cair de Marx também é confirmada. Em terceiro lugar, a rentabilidade na maioria das medidas atingiu um pico no final de 1990 após a recuperação 'neoliberal'. Desde então, a taxa dos EUA de lucro tem sido estática ou em queda. E em quarto lugar, uma vez que cerca de 2010-12, a rentabilidade começou a cair novamente.

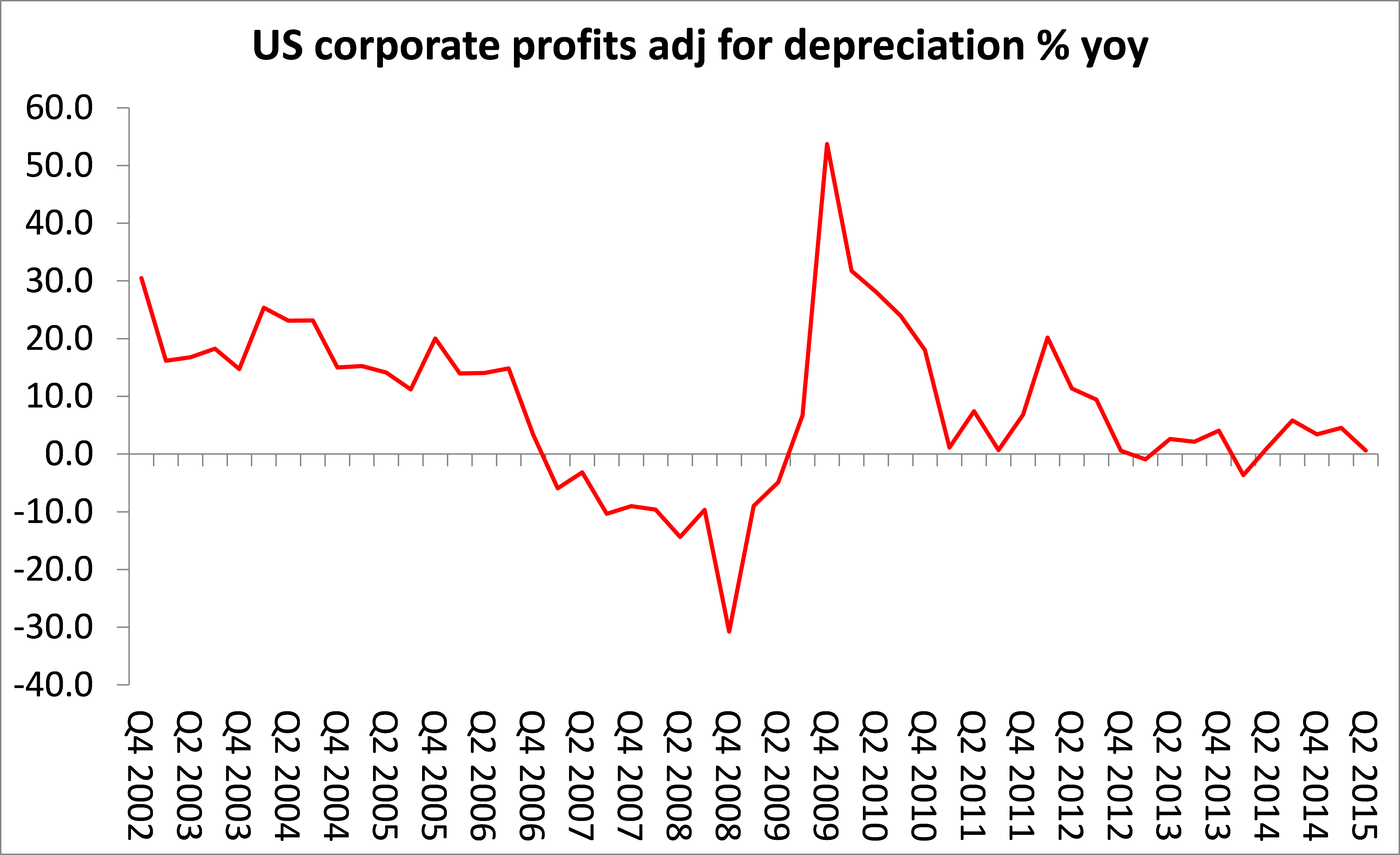

A queda na taxa de lucro nos EUA deu agora lugar a uma queda na massa de lucros (Figura 6).

Figura 6. lucros corporativos nos EUA (ajustado por depreciação)% no comparativo anual

Se esta tendência continuar, em seguida, como demonstrei em outros lugares, o investimento seguirá para baixo e, com ele, a economia dos EUA. Assista esse espaço.

Nenhum comentário:

Postar um comentário