Assim que o Fed finalmente decidiu elevar a sua taxa diretora de 0,25% para 0,50%. Ele também sugeriu que iria continuar a aumentar a sua taxa por um outro ponto do 1% em 2016 e, ainda outro o ponto de 1% em 2017 para atingir 3,5% até o final da década.

A taxa de política do Fed define o piso para todas as taxas devedoras na economia dos EUA e além do crédito em dólares para muitas economias. Portanto, este é um importante movimento político. Ao que parece, a era do dinheiro barato, QE e de política monetária 'não convencional" acabou - pelo menos para os EUA. O Fed agora espera que inflação anual americana suba de quase zero agora paraa 2% (em sua medida dos gastos dos consumidores) até 2019. Isso significa que as taxas de juros reais (após a dedução da inflação) aumentará de zero a 1,5%, se estas projeções estiverem corretas. Isso é claramente uma política de dinheiro apertado.

Que a política mais rigorosa mostrou seus efeitos imediatamente quando os bancos americanos começaram a caminhar suas taxas de empréstimo enquanto pressiona o que pagam os aforradores para os seus depósitos - por isso um impulso imediato para os lucros dos bancos.

Os mercados de ações subiram no noticiário da caminhada Fed. Isso foi porque os investidores ficaram aliviados que a incerteza acabou e agora eles sabiam o que estava por vir e não parecia muito ruim. Eles foram incentivados pelos comentários de chefe do Fed, Janet Yellen, que afirmou que a economia dos EUA "está em um caminho de melhoria sustentável." E "estamos confiantes na economia dos EUA",mesmo que as taxas de empréstimo subam.

Este foi irônico, porque pouco antes do Fed aumentar a taxa de juros, os números para a produção industrial americana em novembro veio e eles mostraram a pior queda desde dezembro de 2009, no final da Grande Recessão. A produção industrial e produção industrial estão agora a contrair em 1% a taxa de ano.

Isto é em parte devido ao colapso na produção de emergia como os preços do petróleo a cair, mas não inteiramente. Parece que a fabricação de bens nos EUA está enfraquecendo, dado um dólar forte tornando as exportações difíceis, e por causa da baixa rentabilidade dos setores produtivos. É verdade que a fabricação é apenas 15% da economia dos EUA, mas o crescimento neste setor produtivo importante tem repercussões na economia mais ampla, como muitos 'serviços' dependem de indústrias transformadoras. Assim, uma forte desaceleração neste setor produtivo vai doer.

O Fed avalia que o crescimento do PIB real americano irá aumentar ao longo sem qualquer queda na velocidade 'vertiginosa' de 2% ao ano a partir de agora. Isso é cerca de 40% abaixo da taxa média de crescimento do pós-guerra e até mesmo um pouco menor do que o ritmo lento dos últimos cinco anos. Yellen ainda chama isso de "melhoria sustentável"!

Assim, apesar dos últimos dados débeis de fabricação e vendas no varejo, próximo de inflação zero e crescimento real do PIB preso em torno de 2% ao ano, o Fed está começando a elevar os juros. Por quê? É uma mistura de coisas.

Em primeiro lugar, o desemprego nos EUA é agora relativamente baixo (embora ainda acima dos níveis pré-crise) e o Fed teme os trabalhadores ganhar poder de barganha e pode ser capaz de conduzir os salários como um resultado e causar inflação. Mas há poucos sinais de que, dado que a maioria dos novos postos de trabalho estão em setores de baixa remuneração, a tempo parcial ou contratos temporários.

Em segundo lugar, o banco central gostaria de "recuperar o controle" da política monetária e as coisas "normalizar". Quando as taxas de juros são zero, o Fed não tem controle sobre as taxas de juros em geral. Com taxas positivas, pode exercer algum controle. Ele ainda diz que, se as coisas correrem mal, pode cortar as taxas de quando elas são positivas o que ele não pode fazer quando são zero. Este é um argumento estranho. É como dizer que é melhor se eu cortar meus pulsos agora para que possam começar a cura mais cedo, em vez de prender fora como eu vou ter que fazer isso algum tempo.

Finalmente, há uma (vã) convicção de que a economia dos EUA está atingindo a plena capacidade e está pronta para investir e crescer de forma constante para o futuro previsível.

Bem, nem todo mundo concorda. Os mercados de ações podem ser felizes por agora com o movimento do Fed, mas muitos economistas não são, especialmente os keynesianos. Paul Krugman considera um grande erro e o jornal britânico de influência keynesiana, The Guardian, o chamou de "prematuro e arriscado".

Pouco antes da reunião do Fed, economista keynesiano de liderança e ex-secretário do Tesouro dos EUA, Larry Summers escreveu no FT que seria bobagem aumentar as taxas porque não eram fatores de longo prazo na economia global que iriam manter as taxas de juros reais baixas; a saber o baixo crescimento, a desaceleração do crescimento da população, o aumento das taxas de poupança, falta de crescimento da produtividade e um teto para a melhoria das habilidades do capital humano. Esta é a base do que alguns economistas como Summers e Robert J Gordon têm chamado "estagnação secular". Para aumentar as taxas em um ambiente de estagnação permanente foi um erro.

Em seu artigo no FT, Summers refere-se a um artigo de dois esconomistas do Banco da Inglaterra como aprovação para sua tese de estagnação secular. Taxas de juros globais e crescimento secular - O artigo do Banco da Inglaterra apresenta o argumento para esperar taxas de juros reais para ficar baixo ou até mesmo cair ainda mais porque: a economia mundial vai desacelerar; a desigualdade de renda dentro das principais economias vão subir dirigindo-se a poupança e reduzindo o crescimento do consumo; a educação e as competências da força de trabalho global deixarão de melhorar; e a grande revolução tecnológica dos robôs e AI vai deixar de oferecer maior crescimento da produtividade. "Embora haja uma grande quantidade de incerteza, se somarmos todos os fatores analisados acima, pensamos que podemos chegar a um caso razoável de por que o crescimento mundial pode desacelerar em até 1 pp ao longo da próxima década. "

Em seu artigo no FT, Summers refere-se a um artigo de dois esconomistas do Banco da Inglaterra como aprovação para sua tese de estagnação secular. Taxas de juros globais e crescimento secular - O artigo do Banco da Inglaterra apresenta o argumento para esperar taxas de juros reais para ficar baixo ou até mesmo cair ainda mais porque: a economia mundial vai desacelerar; a desigualdade de renda dentro das principais economias vão subir dirigindo-se a poupança e reduzindo o crescimento do consumo; a educação e as competências da força de trabalho global deixarão de melhorar; e a grande revolução tecnológica dos robôs e AI vai deixar de oferecer maior crescimento da produtividade. "Embora haja uma grande quantidade de incerteza, se somarmos todos os fatores analisados acima, pensamos que podemos chegar a um caso razoável de por que o crescimento mundial pode desacelerar em até 1 pp ao longo da próxima década. "

O texto do Banco da Inglaterra considera que o crescimento da oferta de trabalho global está no meio de uma forte desaceleração. O crescimento da oferta do Trabalho já desacelerou por entre 0,5 pp e 1 pp desde meados da década de 1980 e tende a abrandar ainda mais. No curto prazo, outras dinâmicas do mercado de trabalho poderiam compensar esta tendência. Um aumento sustentado da participação da força de trabalho impulsionado por: aumento da participação feminina; uma melhor educação (reduzir as disparidades de competências); ou melhores cuidados de saúde (para reduzir a doença a longo prazo); tudo poderia atenuar a queda "Mas esses fatores só podem adiar o declínio no crescimento da força de trabalho -. não evitar que ele ocorra".

O estudo observa que o principal motor do crescimento da economia mundial nas últimas décadas tem sido a produtividade nas chamadas economias emergentes. Como os países acumulam mais capital e melhoram a eficiência, adotando as mais recentes tecnologias do exterior, a produtividade por trabalhador aumenta. Mas os economistas mostram que isso é um pouco de uma ilusão: "A história revela um padrão que não é nada suave sobre o passado. Entre 1980 e 2010, o crescimento do PIB per capita nos EUA era realmente mais rápido do que a média em todo o resto do mundo em 15 dos 30 anos - por isso o resto do mundo gastou apenas contanto ficando para trás da fronteira como recuperar o atraso. "

O artigo do Banco da Inglaterra descarta a visão otimista de um avanço tecnológico proporcionado pela da robótica e assume a visão pessimista de Robert J Gordon em futuros baixos ganhos de produtividade de um boom de TIC: "No geral, nossa leitura dos argumentos acima, é que a caracterização de Gordon da recente história e um futuro próximo é o mais convincente. Crescimento da produtividade dos EUA tem sido fraco desde 1970, foi levantado temporariamente pelo boom das TIC, mas desde então caiu para trás. Na ausência de claros avanços na tecnologia, parece razoável assumir que esta tendência continuará no futuro - especialmente dada a recente fraqueza da produtividade a nível mundial ".

Surpreendentemente, o artigo, junto com Summers, avalia que a regulação dos bancos e os novos requisitos de capital desde o crash financeiro global estão muito apertadas e não permitir que os bancos para ajudar a economia real. "No passado, em face da mais apertada prudência política, a política monetária poderia ter sido solta para manter o crescimento. Mas, no futuro, se a política monetária é mais restrita, em seguida, esta mistura de política prudencial mais rigorosa e uma política monetária mais frouxa pode não estar disponível - por isso as mudanças na política prudencial poderia ter impactos mais significativos sobre o crescimento" .Então, a regulamentação de operações bancárias, se 'luz. 'ou' rigorosa 'não funciona para obter recursos financeiros em uma economia. É outro argumento para a propriedade pública e controle do sistema bancário.

Este é realmente um quadro sombrio do futuro capitalista para o próximo par de décadas. Summers conclui que as principais economias capitalistas, assim, apenas tropeçam tentando impulsionar a economia com bolhas de crédito, em seguida, sofre bustos financeiros e cai para trás novamente.

Assim, o Fed pode pensar que a economia dos EUA está se dirigindo para 'melhoria sustentável ", mas alguns economistas do Banco da Inglaterra não. E nenhuma dessas previsões levam em conta a alta probabilidade de uma nova recessão ou depressão econômica antes desta década. Eu já sopesei esta probabilidade em posts anteriores.

Basta dizer que o crescimento econômico mais rápido depende do investimento produtivo superior e "sustentável" mas isso não está ocorrendo porque a rentabilidade nas principais economias ainda é muito baixo (na verdade, é perto dos pontos baixos de pós-1945), enquanto a dívida, a dívida particularmente corporativa é demasiada elevada. E agora é provável que fique mais cara o serviço como o Fed eleva as taxas de empréstimo de dólar.

Como o ex-presidente do Fed, Ben Bernanke explicou recentemente em um momento de clareza, as baixas taxas de juros reais que Summers salienta é um produto de baixa rentabilidade. "O estado da economia, e não o Fed, é o determinante final do nível sustentável de rendimentos reais. Isso ajuda a explicar por que as taxas reais de juros são baixos em todo o mundo industrializado, e não apenas nos Estados Unidos ".

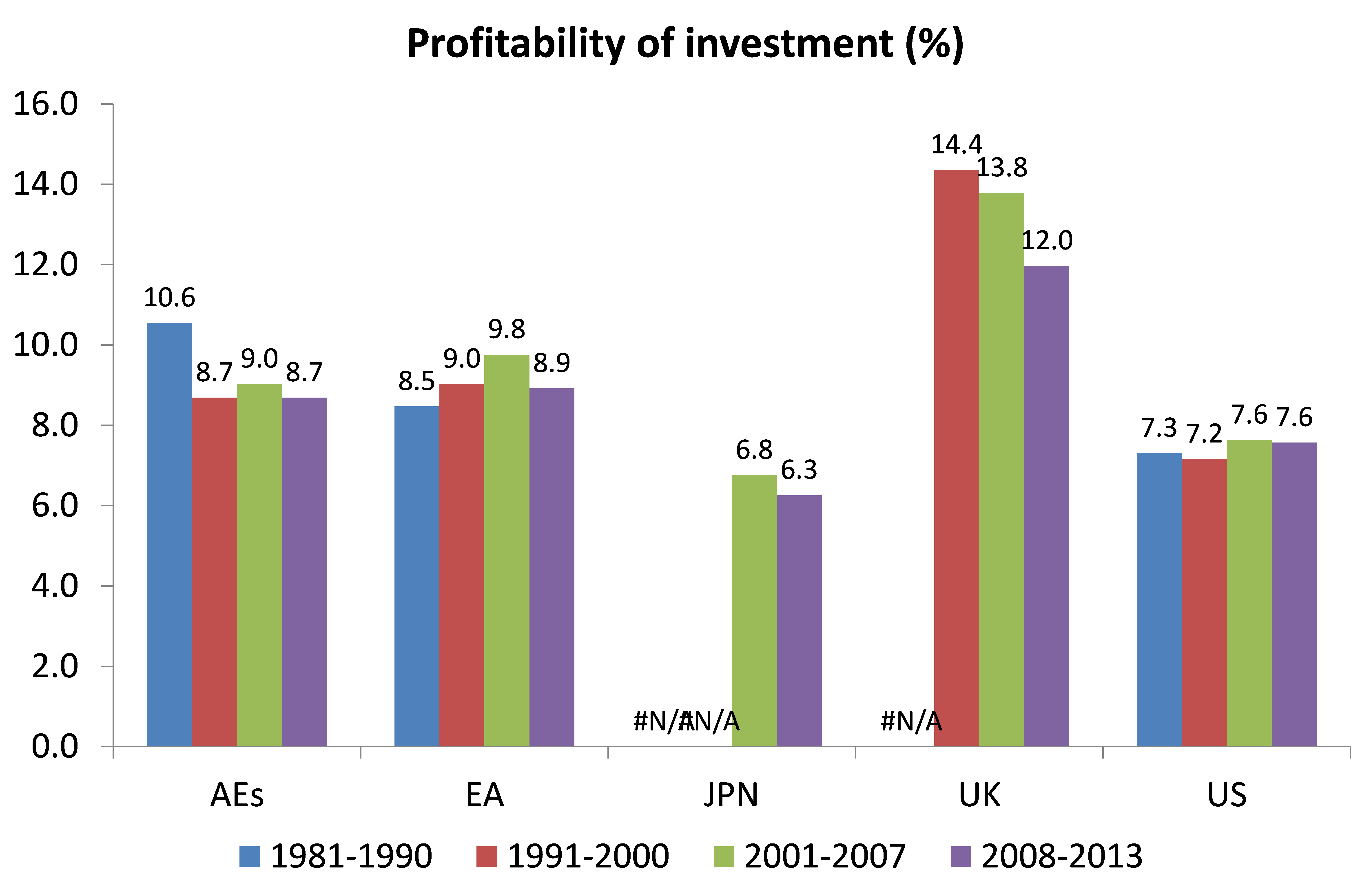

No estudo do Banco da Inglaterra, os dois economistas apontam que a taxa de retorno sobre o capital tem caído desde o início de 1990, mas não tanto como a "taxa de juros livre de risco" - de modo que o custo dos empréstimos para investimento de risco aumentou em torno de 100bps. Em outras palavras, o custo dos empréstimos para investir manteve-se para cima, enquanto a rentabilidade sobre o investimento caiu, apertando a "rentabilidade da empresa" e reduzindo o incentivo para investir. O estudo refere-se ao World Economic Outlook abril 2014, onde o FMI constata que "a rentabilidade do investimento tem diminuído acentuadamente na sequência da crise financeira global, particularmente na área do euro, Japão e Reino Unido."

Já em 1937, o Fed dos EUA concluiu que a economia dos EUA tinha se recuperado suficientemente, em seguida, para habilitá-la para começar a elevar as taxas de juros. Dentro de um ano, a economia estava de volta em uma recessão severa de que não se recuperou até a América entrar na guerra mundial em 1941. O Fed, em seguida, não tomou em conta a fraca rentabilidade do capital norte-americano e sua falta de vontade de investir para o crescimento. É um argumento que eu apresentava mais de um ano atrás, mas ainda é relevante agora. Será que a história se repita?

Nenhum comentário:

Postar um comentário