por Michael Roberts

Este blog martela continuamente a opinião de que se trata de investimento e não de consumo, a chave para o crescimento econômico. A s flutuações nos investimentos das empresas em uma economia predominantemente empresarial, com fins lucrativos decidem, em primeira análise, se a saída expande ou contrai; se existe um boom ou recessão. Esta visão é contrária à economia keynesiana, que embora pareça reconhecer que o investimento desempenha um papel importante, vê o investimento e gastos de consumo (demanda doméstica) como a condução de emprego, a produção e os rendimentos e os lucros - nessa ordem - e não vice-versa.

E os economistas keynesianos, muitas vezes esquecem o papel do investimento e falam como se tudo o que importa sejam os gastos de consumo. Este é também o ponto de vista da economia neoclássica, quando considera as grandes questões macro de crescimento ou queda (que eles raramente fazem). O consumidor é rei (ou rainha) e, uma vez que é o maior componente da produção ou despesa nacional, então ele decide.

No entanto, ser a maior componente da despesa nacional não faz do consumo o «fiel de balança' no crescimento. Isso é o investimento, em particular, o investimento empresarial.

Isso é algo que economistas socialistas esquecem também, com as honrosas exceções de Michael Burke no Reino Unido e John Ross com base na China. Ver últimos posts de Michael Burke e a última mensagem por John Ross, onde ele mostra a poderosa importância do investimento de capital (tanto no fixo e circulante capital constante) comparado a "inovação, design e gestão", como expresso no conceito nebuloso de "total dos fatores de produtividade'.

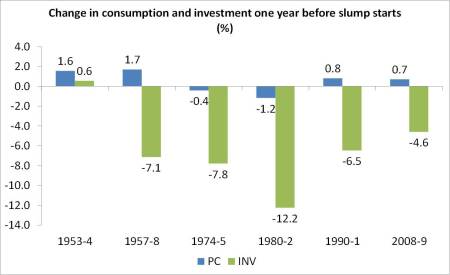

Também tenho mostrado empiricamente que o investimento (em especial o investimento empresarial), que é o fator de oscilação. Em todos as recessões econômicas norte-americanas desde 1945, foi o investimento que caiu um ano antes da queda no PIB começar, enquanto que em quase todos as recessões, os gastos de consumo continua (nas poucas exceções em que houve uma queda no consumo antes de uma recessão, era pequeno).

Em um recente artigo no Bloomberg, o lblogger keynesiana líder, Noah Smith, de repente notou o papel do investimento. Como ele diz: "Os Estados Unidos parece estar fora de ideias para o crescimento econômico. O principal argumento parece ser sobre a redistribuição - as taxas de imposto, o tamanho do estado de bem-estar, Universidade gratuita. O protecionismo também está fazendo um retorno; Bernie Sanders iria restringir o comércio e punir Wall Street, enquanto os candidatos republicanos iriam travar a imigração. Estes são principalmente os debates sobre o tamanho do bolo. Mas o que resta sobre o seu cultivo? "De fato, a concentração de economistas de todos os matizes, mainstreans e heterodoxos, tem sido a financeirização, as desigualdades de renda e riqueza e sobre" austeridade", e não sobre os motores do crescimento econômico.

Ele continua: "Então, o que mais há? Olhando em volta, vejo o brilho de uma ideia nova em formação. Estou provisoriamente chamando-a de "Novo industrialismo." Suas fontes são variadas - que incluem grupos de reflexão liberais, Silicon Valley, líderes de pensamento e vários economistas. Mas a ideia central é a de reformar o sistema financeiro e a política do governo para impulsionar o investimento empresarial". Ele conclui que "O investimento das empresas -. Compra de equipamentos, a construção de edifícios, treinamento de funcionários, fazer pesquisas, etc. - é a chave para o crescimento. É também o componente mais volátil da economia, o que significa que quando há booms de investimento, tudo é bom. "Exatamente!

Smith, em seguida, considera a questão de por que "o investimento líquido das empresas dos EUA tem estado mais ou menos em declínio durante décadas". Smith não tem certeza porquê. Ele apresenta uma série de razões possíveis: "Isso pode estar acontecendo porque os investidores não veem muito futuro para as empresas americanas, e estão escolhendo, assim, para sair, enquanto a oferta é boa. Por outro lado, isso poderia significar que os investidores estão simplesmente pensando no curto prazo e estão mais interessados em ganhar dinheiro rápido do que em empurrar as empresas a maximizar o seu valor a longo prazo". Ele conclui que, talvez, os governos precisem de forçar as empresas" a investir "utilizando políticas regulatórias, financeiras e fiscais para empurrar as empresas para um maior investimento real".

O problema com esta conclusão é que ele não consegue chegar ao coração do porquê de crescimento do investimento empresarial dos EUA tem vindo a diminuir. Há uma clara evidência fornecida por agências internacionais como o BCE, os bancos de investimento como JP Morgan e Goldman Sachs e por novos estudos econômicos tradicionais que o principal fator por trás da rotação do investimento empresarial é a rentabilidade e os lucros.

Por exemplo, a Comissão Europeia num relatório recente observou que o investimento não-residencial (que exclui famílias que compram casas) em percentagem do PIB e a razão principal era "um nível reduzido de rentabilidade." O relatório da UE faz com que o ponto-chave das "medidas de lucros corporativos tendam a ser estreitamente correlacionadas com o crescimento do investimento" e apenas as empresas que não precisam de pedir emprestado e são ricas em dinheiro podem investir e até mesmo elas estão relutantes. A Comissão verificou que a rentabilidade da Europa "tem ficado abaixo dos níveis pré-crise."

Da mesma forma, o Banco de Pagamentos Internacionais (BIS), a associação dos banqueiros centrais (e dominado pela economia austríaca), acredita que "há incerteza quanto às perspectivas econômicas e espera que os lucros desempenhem um papel fundamental na condução de investimento, enquanto o efeito das condições de financiamento é aparentemente pequeno." O BIS descarta a ideia consenso de que a causa do baixo crescimento e fraco investimento é a falta de financiamento barato de bancos ou a falta de injeções de bancos centrais de crédito. Em vez disso, o BIS olha para o que ele chama de uma "explicação aparentemente mais plausível para o crescimento lento na formação de capital", ou seja, "a falta de oportunidades de investimento rentáveis." De acordo com o BIS, as empresas estão descobrindo que os retornos de expandir seu estoque de capital "não excederá o custo ajustado ao risco de capital ou dos retornos que podem obter a partir de ativos financeiros mais líquidos." Então eles não vão comprometer a maior parte de seus lucros para o investimento produtivo tangível. "Mesmo se eles estão relativamente confiantes sobre o futuro das condições de demanda, as empresas podem estar relutantes em investir, se eles acreditam que os retornos sobre o capital adicional será baixo." De fato.

Um estudo empírico recente de economistas do mainstream, Kothari, Lewellen e Warner encontraram uma correlação causal estreita entre o movimento do investimento nos negócios nos EUA (Capx no gráfico abaixo) e a rentabilidade do negócio (NI no gráfico). Como os leitores sabem por este blog e em outros trabalhos por economistas marxistas, a taxa das empresas não financeiras dos EUA de lucro caiu secularmente da década de 1950, atingindo uma baixa em meados da década de 1980 e, em seguida, consolidando ou subindo um pouco depois disso. Os autores principais encontram o mesmo.

Eles também acham que o crescimento do investimento é altamente previsível, até 1 ano e meio de antecedência, usando os lucros passados e retornos das ações, mas tem pouca ligação com as taxas de juro, spreads de crédito, ou volatilidade das ações. Na verdade, lucros e retornos das ações inundam o poder preditivo de outras variáveis propostas por outros como Noah Smith. Os lucros mostram um padrão de ciclo de negócios claro e uma clara correlação com o investimento. Os dados mostram que o investimento cresce rapidamente após lucros elevados e retornos consistentes de valores com praticamente qualquer modelo de empresa de investimento, mas pode levar até um ano e meio para se ajustar plenamente. Eles concluem que "nós não encontramos nenhuma evidência de que as gotas de investimento na sequência de um aumento na incerteza agregada, ao contrário das previsões de muitos modelos com investimento irreversível".

Finalmente, os autores verificaram que "pelo menos três quartos da queda de investimento na Grande Recessão pode ser pensado como uma gota historicamente típica dado o comportamento dos lucros. Problemas nos mercados de crédito podem ter desempenhado um papel, mas o impacto sobre o investimento das empresas é, sem dúvida pequeno em relação a um declínio nas oportunidades de investimento."

Assim, todas as explicações alternativas de crises oferecidos por monetaristas, keynesianos e pós-keynesianos não têm qualquer apoio empírico. O marxista do investimento é o único que está sendo impulsionado pelo o que a rentabilidade faz. Isto sugere que é a rentabilidade do capital que é decisiva para a recuperação ou de outra forma a partir de uma recessão econômica ou depressão. Se for esse o caso, então, tentar regular ou empresas fiscais poderão reduzir o investimento, se ele afeta a rentabilidade. Isto sugere que não há como escapar da solução capitalista: a massiva desvalorização do valor do capital (tanto em meios de produção e força de trabalho), através de uma recessão econômica ou recessão.

Nenhum comentário:

Postar um comentário