Há uma conversa crescente entre os economistas e os meios financeiros sobre uma nova recessão econômica global. Até as últimas semanas, o locus dessa nova queda tem sido focado na China. Mas, como argumentei em um post anterior, é improvável que comece por aí. Muito mais importante para a economia mundial é a maior economia do mundo em termos de produção nacional e poder de fogo financeiro, os EUA.

Nas últimas semanas, tem havido uma série contínua de dados de má qualidade para a economia dos EUA: queda na produção industrial, enfraquecendo o sentimento de negócios e de bens de capital e queda de lucros corporativos. E globalmente, as agências internacionais na semana parecem anunciar previsões reduzidas para a expansão econômica.

A mais recente destas agências, depois de o FMI, o Banco Mundial e a OCDE, é as Nações Unidas. No seu relatório sobre as perspectivas econômicas globais, concluiu que "a economia mundial tropeçou em 2015 e apenas uma modesta melhoria está prevista para 2016/17 como uma série de ventos contrários cíclicos e estruturais persistem". 2016wesp_full_en

economistas da ONU rebaixaram sua estimativa final para o crescimento global em 2015 de 2,8% para apenas 2,4% - lembre-se a média antes da Grande Recessão de crescimento global foi de 4-5% ao ano. Naturalmente, como as outras agências, que esperam uma melhora neste ano no próximo: "A economia mundial deverá crescer 2,9 por cento em 2016 e 3,2 por cento em 2017, apoiada por posturas fiscais e ainda acomodatícia geralmente menos restritivas de política monetária em todo o mundo. "Mas, então, todos os anos estas previsões mais otimistas são frustradas e revistas.

A ONU também confirmou um indicador-chave da Longa Depressão, como eu chamo o período desde o fim da Grande Recessão de 2008-9. Como o professor Joseph Stiglitz colocá-o em um artigo recente : "Além disso, o relatório da ONU mostra claramente que, em todo o mundo desenvolvido, o investimento privado não cresceu como se poderia esperar, dadas as taxas de juro ultra-baixas. Em 17 das 20 maiores economias desenvolvidas, o crescimento do investimento permaneceu baixo durante o período após 2008 do que nos anos anteriores à crise; cinco experimentaram um declínio no investimento durante 2010-2015. "De fato, a taxa média de crescimento nas economias desenvolvidas diminuiu em mais de 54% desde a crise. Estima-se que 44 milhões de pessoas estão desempregadas nos países desenvolvidos, cerca de 12 milhões a mais que em 2007, enquanto a inflação atingiu o seu nível mais baixo desde a crise.

"O que está segurando a economia mundial". Stiglitz considera o que alguns de nós têm vindo a dizer há anos: que a flexibilização quantitativa por parte dos bancos centrais, como usado nos EUA, no Japão, no Reino Unido e tardiamente na UE, falhou para impulsionar o crescimento e o investimento. O problema era que os bancos usaram o dinheiro barato dos bancos centrais que não emprestaram para as empresas para investir ou às famílias para gastar, mas para construir suas reservas de dinheiro ou comprar títulos do governo ou as suas próprias ações.

Como Stiglitz concluiu: "Claramente, manter as taxas de juros em nível próximo de zero não conduz necessariamente a níveis mais altos de crédito ou investimento. Quando os bancos têm a liberdade de escolher, eles escolhem o lucro sem risco ou mesmo a especulação financeira sobre os empréstimos que apoiariam o objetivo mais vasto de crescimento econômico: "Por suposto, isso é algo que muitos economistas marxistas vêm dizendo há anos -. Em oposição à esperança de economistas keynesianos, como Paul Krugman ou Noel Smith. Além disso, o que poderia proporcionar um melhor caso para a aquisição pública de sistemas bancários nas principais economias de modo que o crédito pode ser dirigido de forma produtiva e não para os lucros dos bancos?

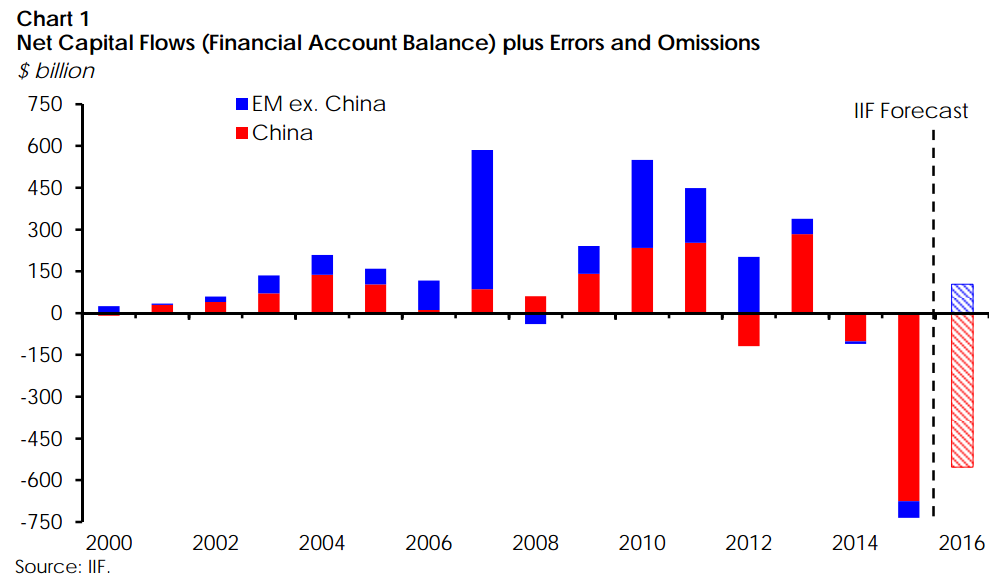

Stiglitz também dirige nossa atenção para a inversão maciça de fluxos de capital para as chamadas economias emergentes."Uma não intencional, mas não inesperada, consequência de flexibilização da política monetária tem sido forte aumento nos fluxos de capital transfronteiriços. O total de fluxos de capital para os países em desenvolvimento aumentou de cerca de US $ 20 bilhões em 2008 para mais de US $ 600 bilhões em 2010. Muito pouco do que foi para investimento fixo. Este ano, os países em desenvolvimento, em conjunto, são esperados para gravar sua primeira saída líquida de capitais - totalizando US $ 615bn - desde 2006. "Na verdade, de acordo com o Institute of International Finance, a cifra saída foi ainda maior, com saídas líquidas de capital de cerca de US $ 735bn em 2015, o primeiro ano de saídas líquidas desde 1988!

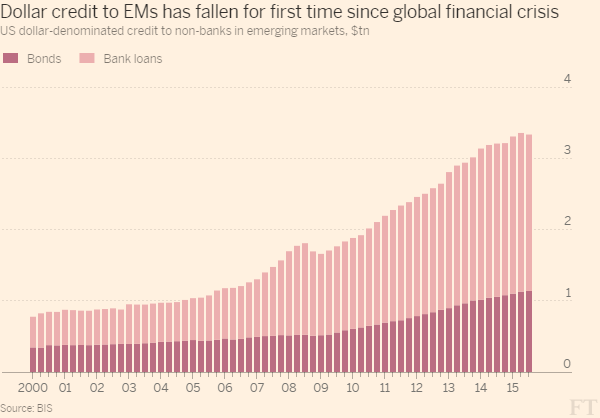

Como outra agência internacional, o Banco de Pagamentos Internacionais (BIS), coloca-o em sua última revisão trimestral, o aumento em empréstimos para os mercados emergentes, que ajudaram a alimentar a sua própria - e grande parte do mundo - crescimento ao longo dos últimos 15 anos tem vindo a uma parada, e agora pode dar lugar a um "círculo vicioso" de desalavancagem, turbulência no mercado financeiro e uma recessão econômica global. "no risk-on fase [do ciclo econômico global], o crédito desencadeia um círculo virtuoso em condições financeiras em que as coisas podem parecer melhor do que realmente são", disse Hyun Song Shin, chefe de pesquisa do BIS, conhecido como o banco central dos bancos centrais". Mas os fluxos podem ir rapidamente em marcha à ré e então torna-se um círculo vicioso, especialmente se houver alavanca. "

O BIS informou que o estoque total de crédito denominado em dólares em títulos e empréstimos bancários para os mercados emergentes - incluindo o os governos, as empresas e as famílias, mas excluindo os bancos - foi de US $ 3.33tn no final de Setembro de 2015, abaixo dos US $ 3.36tn no final de junho. Este foi o primeiro declínio em tais empréstimos desde o primeiro trimestre de 2009, durante a crise financeira global, de acordo com o BIS.

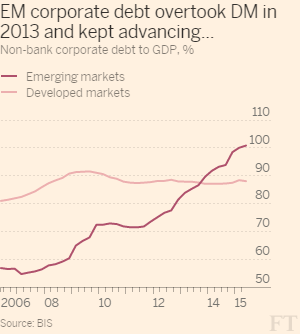

Em posts anteriores já salientei que o enorme aumento do crédito para os mercados emergentes ameaça uma grande apreensão, especialmente se a rentabilidade do capital deve começar a cair nessas economias.

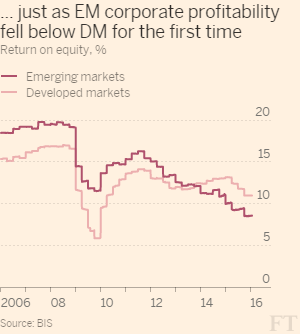

E isso é exatamente o que está acontecendo. O retorno sobre o capital próprio nas economias capitalistas avançadas está abaixo dos níveis de antes da Grande Recessão, mas recuperou parcialmente a partir de 2009 e só começou a cair no último ano ou assim. Mas a rentabilidade nas economias emergentes tem vindo a diminuir desde 2012 e é agora inferior ao de economias avançadas pela primeira vez.

O chefe do IIF, Caruana, comentou: "A questão não é apenas para os mercados emergentes. Ele está derramando de volta em mercados desenvolvidos. Os mercados financeiros mais amplos estão recuando de risco e que se espalha em todos os mercados. O problema agora é que a economia real está sendo afetada."

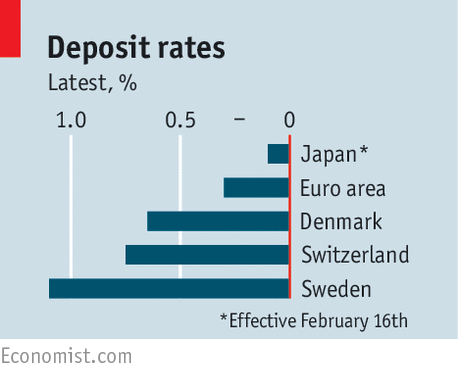

No meu último post, eu peguei a questão da política de taxa de juros negativa (NIRP). Esta é a nova política imposta pelos bancos centrais para tentar obter a economia capitalista mundial fora desta Longa Depressão. A política de taxa de juros zero (ZIRP) falhou, a flexibilização quantitativa (QE) ou imprimir dinheiro falharam, então agora vamos cobrar os bancos e outras instituições financeiras para manter o dinheiro e tentar forçá-los a emprestar ou investir. Vários bancos centrais pequenos já haviam adotado o NIRP (Suíça e Suécia), mas na semana passada, um dos maiores, o Banco do Japão, aplicou o NIRP.

A votação do Banco do Japão para fazê-lo foi apenas 5-4, porque a minoria não estavam convencida de que ele iria funcionar. Na verdade, NIRP pode piorar as coisas, eles pensavam. NIRP é o último lance de dados na política monetária e se ele não funciona no sentido de obter a economia japonesa fora de sua estagnação, o Banco seria visto para ser impotente. E por que NIRP funciona melhor em estimular o investimento das empresas que ZIRP ou QE?

Dentro de semanas, torna-se claro que NIRP não está funcionando. Rendimentos das obrigações do governo japonês a dez anos caiu em território negativo. Isto significa que os bancos e outros investidores corporativos preferem pagar o Banco do Japão e o governo para a realização de ligações para a próxima década, em vez de gastar dinheiro ou investir! E esse comportamento está acontecendo cada vez mais a nível global. O volume das obrigações do governo negociadas abaixo de juro zero atingiu agora $ 6TRN, ou um terço de todo o mercado de bônus soberanos global!

Então, o que deve ser feito? Martin Wolf, o jornalista econômica keynesiano da FT do Reino Unido, fez a pergunta em um artigo recente. Sua resposta parecia ser mais do mesmo da política monetária "não convencional". "É crucial reconhecer que algo mais não convencional pode ter que ser feito". Outra recessão foi obrigada a vir e não fazer nada sobre isso não era uma opção.

Wolf passou pelas várias opções que eu tenho discutido acima e, eventualmente, à conclusão de que o único que restou com a possibilidade de sucesso foi " dinheiro de helicóptero" - soltando dinheiro diretamente em contas bancárias das pessoas de modo que eles gastariam mais. Isto é semelhante aos QE Populares defendidos por alguns dos atuais da oposição trabalhista de esquerda no Reino Unido e tem sido debatido antes pelos economistas heterodoxos. Eu discuti esta opção em um post anterior, quando foi proposto pelo economista do Banco da Inglaterra, Andy Haldane.

Em minha opinião, isso não vai funcionar porque ele assume que o que está errado com a economia capitalista e a razão para a continuação da Grande Depressão e a perspectiva de outra queda é a explicação keynesiana de uma "falta de demanda". Para os keynesianos, se pode criar despesa extra através da criação de dinheiro. Isto leva a um aumento do emprego e ao aumento da renda e do crescimento e, portanto, a mais lucros. Mas a realidade do sistema capitalista é o contrário. Só se a rentabilidade é suficiente, vai aumentar o investimento e levar a mais emprego e, em seguida, renda e consumo. A demanda por moeda vai subir em conformidade. A criação de moeda artificial por decreto do governo não contorna isso - como a experiência de 'quantitative easing' já mostrou.

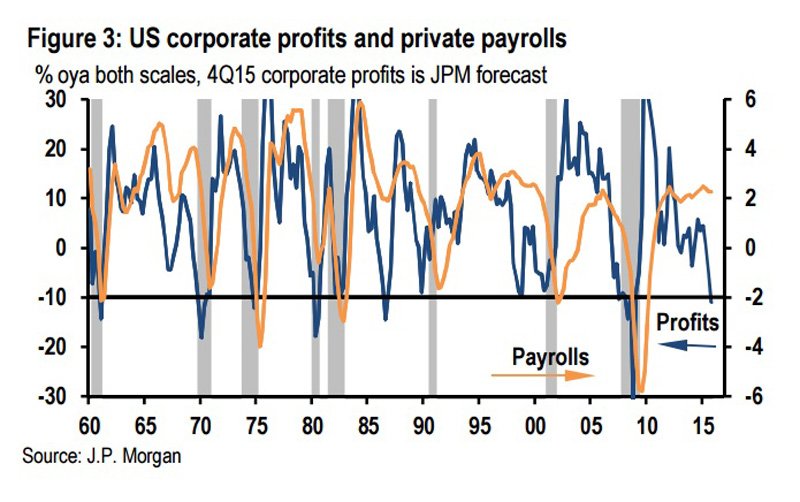

Em vez disso, devemos olhar para o que está acontecendo com os lucros e a rentabilidade. E, como tenho demonstrado em vários posts anteriores, a rentabilidade do capital de negócios nas principais economias está perto de mínimos históricos pós-1945 e a recuperação limitada da rentabilidade desde 2009 chegou ao fim. De fato, o crescimento global do lucro das empresas tem terreno a um impasse e agora está caindo na China, no Reino Unido e, mais importante, nos EUA.

Na semana passada, o banco de investimento, JP Morgan, disse que as margens de lucro das empresas americanas (a parte do lucro em cada unidade da produção nacional) já começaram a cair para trás de seus recordes. Após o abrandamento do crescimento da produtividade dos EUA para perto de zero, conforme relatado na semana passada, os economistas da JPM agora esperam que lucros das empresas americanas caiam em 10% este ano.

E aqui está o problema. Como eu e (alguns) outros economistas marxistas argumentaram, JPM aponta que cada vez que há uma grande queda, uma recessão econômica não está muito distante, porque tal queda raramente não é seguida por uma recessão econômica. Passo a citar: "A queda de produtividade maior do que a esperada desta semana em 4Q15 aponta para uma queda de 10% nos lucros das empresas em relação aos níveis de há um ano e um declínio de dois dígitos nos lucros é um evento raro fora das recessões, tendo sido registrados apenas duas vezes no último meio século ".

JPM elevou a probabilidade de uma recessão econômica nos EUA de 10% para 25% em 2016. E que a probabilidade é maior do que 50% antes de 2017 está fora.

Eu comentei sobre a possibilidade de uma nova recessão global em posts anteriores. A minha opinião é que é devido e terá lugar nos próximos um a três anos, no máximo. Alguns economistas estão agora prevendo uma chance maior do que 50% para 2016. Economistas do Citibank acham que há uma chance de 65% em 2016.

Este castigo é rejeitado por outros. Bill McBride de from Calculated Risk joga na lixeira esses traficantes de recessão que pensam que é sobre as cifras para o próximo ano. Diz McBride: "Nos últimos 6 + anos, tem havido um desfile interminável de chamadas recessão incorretas. O setor manufatureiro tem sido fraco, e contratado nos EUA em novembro devido a uma combinação de fraqueza no setor de petróleo, o dólar forte e alguma fraqueza global. Mas isso não significa que os EUA vão entrar em recessão. A última vez que o índice contratado foi em 2012 (sem recessão), e mostrou contração um número de vezes fora de uma recessão. Olhando para os dados econômicos, as chances de uma recessão em 2016 são muito baixas (extremamente improvável, na minha opinião)."

Talvez ela não será em 2016. Mas os fatores para uma nova recessão são cada vez mais no lugar: queda da rentabilidade e dos lucros nas principais economias e uma dívida crescente para as empresas em ambas as economias maduras e emergentes. E o Fed definido para caminhar o custo dos empréstimos em dólares. Como eu disse antes, é uma mistura venenosa.

Podemos evitar este colapso? A resposta de Stiglitz de evitar isso é para os bancos "diretos" para emprestar para investimento ou gastos das famílias e introduzir "grandes aumentos no investimento público em infraestrutura, educação e tecnologia", a ser financiado por impostos mais elevados sobre 'monopólios'. Sem dúvida, o aumento do investimento público ajudaria a compensar a insuficiência do investimento capitalista. Mas o mundo é capitalista: os governos não vão aumentar o investimento público se isso significa impostos mais altos para as empresas, reduzindo a sua rentabilidade ainda mais. Assim, mesmo esta política moderada para mais investimento público é um desafio para o capitalismo em um ambiente de baixa rentabilidade, aumento da dívida e crescimento deprimido - algo que o keynesiano/marxista Michel Kalecki no final da Grande Depressão da década de 1930 apontou.

O 'dinheiro de helicóptero' de Wolf e o investimento público financiado por impostos de Stiglitz são opções pobres. Não é o sistema bancário que tem de ser contornado ou dirigido, mas o sistema capitalista de produção para o lucro que tem de ser substituído por investimento previsto sob propriedade comum.

Nenhum comentário:

Postar um comentário