O atual período de taxas de juros muito baixas é amplamente assumido como temporária, em consequência da crise financeira de 2008 e subsequente ação do banco central. Devido a isso, quando a crise financeira se desvanece na noite dos tempos, há uma crescente pressão política para a "normalização" das taxas de juro. Aqui, por exemplo, é William Hague alertando que os bancos centrais devem começar a aumentar as taxas ou enfrentar perder a sua independência:

A única saída para o Fed dos EUA éreunir coragem para liderar o caminho para maiores taxas de juros, e os outros a seguir lenta mas seguramente. Se eles não o fizerem, a era da sua independência tão apregoada virá, possivelmente de forma bastante dramática, ao seu fim.

Hague dá dez razões por que as taxas de juro baixas são uma má idéia. Seus pontos podem ser resumidos assim:

- "alcançar rendimento" pelos poupadores que querem retornos mais elevados eleva o preço de ativos

- os preços dos ativos mais altos aumentam a desigualdade de riqueza, alimentando a ira popular

- fundos de pensão estão lutando, forçando as empresas a colocar mais dinheiro para eles

- os bancos estão lutando para fazer um lucro

- as pessoas estão lutando para salvar o suficiente para suas aposentadorias

- empresas preferem comprar de volta ações do que investir produtivamente

- taxas de juro baixas apoiam as empresas zumbis

- bombeando-se os preços dos ativos pode resultar em um crash

- "medidas de emergência" não devem ainda estar no local após quase uma década de qualquer maneira

Poucos discordariam de que estes são os efeitos adversos das taxas de juros muito baixas. Mas, infelizmente, nenhum deles significa necessariamente que as taxas de juros devem subir. Se as taxas de juros eram naturalmente muito baixas, em vez de ser artificialmente deprimidas pelos bancos centrais como Hague indica, estes efeitos ainda ocorreriam. Como Larry Summers apontou(pdf), bolhas de preços de ativos são uma característica da "estagnação secular", onde a economia torna-se presa em um baixo crescimento, baixa inflação, baixas taxas de equilíbrio:

Imaginemos, como hipótese, que essa queda da taxa real de equilíbrio ocorreu. O que se deveria esperar para ver? Seria de esperar que a dificuldade crescente, especialmente na fase de baixo do ciclo, em atingir o pleno emprego e um forte crescimento por causa das restrições associadas ao limite inferior zero em taxas de juros. Seria de esperar que, por uma questão normal, as taxas de juros reais seriam menores. Com taxas de juros reais muito baixas e com baixa inflação, isso também significa taxas de juros nominais muito baixas, de modo que seria de esperar risco crescente de procura por parte dos investidores. Como tal, seria de esperar uma maior dependência de Ponzi finanças e aumento da instabilidade financeira.

O aumento das taxas de juros acima de sua taxa natural é, em última análise insustentável, uma vez que significa que o setor produtivo é lentamente drenado para fornecer rendas para o setor improdutivo. O problema, portanto, é identificar o que é a taxa "natural". Este é apenas um desafio dos bancos centrais, como Hague pensa - ou há outras razões pelas quais as taxas de juros ainda são tão baixos?

Há um crescente corpo de pesquisa que sugere que não são apenas as taxas de juros muito baixas o "novo normal", elas têm mais para cair. E as razões têm pouco a ver com a crise financeira.

Em um papel novo e importante (pdf), pesquisadores do Federal Reserve culpam fatores demográficos não só para a taxa de juro real caindo equilíbrio, r *, mas também para diminuir o crescimento do PIB:

Nós achamos que fatores demográficos só podem ser responsáveis por um declínio de 1,25 pontos percentuais na taxa de juros real de equilíbrio no modelo desde 1980, muito mais, se não todos, do declínio permanente das taxas de juro reais durante esse período de acordo com algum tempo recente - estimativas, tais como Johannsen e Mertens (2016b) e Holston et al. (2016). O modelo também é consistente com dados demográficos ter reduzido crescimento real do PIB de 1,25 pontos percentuais desde 1980, principalmente por meio de um menor crescimento da oferta de trabalho; este declínio está em linha com alterações nas estimativas da tendência de crescimento do PIB durante esse período.

E acrescentam que a aparente correlação entre a crise financeira e baixas taxas de juros é uma ilusão:

Curiosamente, o modelo também implica que estas descidas foram mais pronunciadas desde o início da década de 2000, de modo que as pressões descendentes sobre as taxas de juros e crescimento do PIB devido à demografia poderia facilmente ser mal interpretada como influências persistentes mas em última análise temporários da crise financeira global.

Gavyn Davies identifica três razões pelas quais r * permanecerá baixo:

- caindo a taxa de crescimento da oferta de trabalho

- rácio de dependência crescente

- aumento da longevidade

Juntos, eles somam um ambiente em que há uma propensão crescente para salvar, uma participação de capital crescente e sustentada para baixo a pressão sobre as taxas de juros. É certo que, como os baby boomers se aposentam nos EUA, sua propensão a poupar deve diminuir. Mas a taxa de dependência crescente vai forçar as pessoas em idade de trabalhar para salvar uma porcentagem maior de seus rendimentos, a fim de suportar o número crescente de idosos. Este é o caso, independentemente do método de poupança, como John Eatwell apontou .

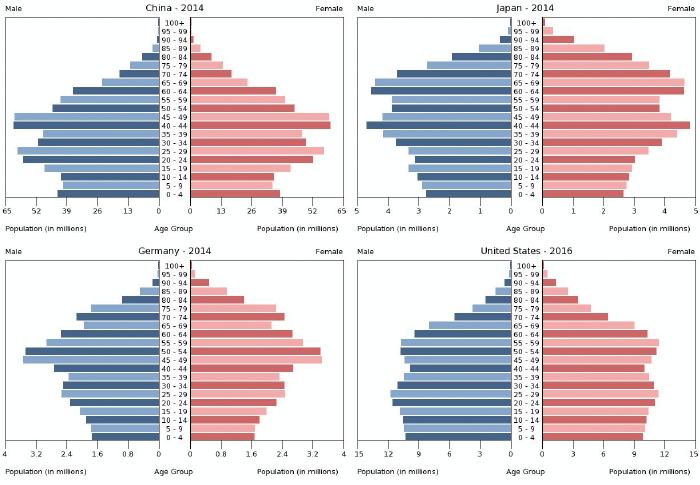

Quão grave as pressões demográficas serão, no futuro, é evidente a partir destes gráficos "colmeia" produzidos por pesquisadores da Universidade de Cambridge:

Os pesquisadores identificam a introdução da pílula anticoncepcional em 1967 nos países ocidentais como a principal causa desta mudança demográfica impressionante. Eu provavelmente gostaria de acrescentar ao que a liberalização dos serviços de aborto em torno do mesmo tempo. Os efeitos são particularmente pronunciadas na Alemanha:

..... a taxa de fertilidade caiu de 2,5 em 1967 para 1,4 em 1970. No longo prazo, isso vai levar a um declínio do crescimento da população em estado estacionário de 1,5% para -0,5% por ano. No entanto, durante a transição para o novo estado estacionário, a composição etária da população irá desviar fortemente da sua estrutura de estado estacionário. A queda na fertilidade levou a proles substancialmente menores logo após a introdução da pílula, com um eco-efeito quando o primeiro menor, pós-pílula na prole de mulheres, começa a dar à luz a si mesmos. As últimos proles nascidas antes da introdução do comprimido são, portanto, muito maiores do que as nascidas antes e depois. Para a Alemanha, a prole nascida em 1995 é apenas metade do tamanho da que nasceu em 1968.

Na China, onde a mudança na fertilidade fica para os outros, a causa foi, sem dúvida, a política do filho único. Curiosamente, os EUA não mostram uma queda tão dramática em tamanhos de prole: os pesquisadores não discutem as razões para isso, mas eu suspeito que é devido à imigração. Mas, mesmo em os EUA, o aumento da longevidade significa um rácio de dependência crescente.

Os pesquisadores continuam a discutir o efeito sobre poupança e gastos padrões desta mudança demográfica:

Pessoas inicialmente emprestam para financiar sua educação; seguinte, eles entram na força de trabalho e começam a poupar, em primeiro lugar para pagar este empréstimo e depois para poupar para a aposentadoria; finalmente, que poderão gastar estas economias durante a aposentadoria. Por esta razão, o estoque desejado de bens está em seu máximo logo antes da reforma. O perfil demográfico atual, com grandes grupos se aproximando da aposentadoria, significa que a população está desproporcionalmente inclinado para a poupança. Como o grande coorte deseja realizar um grande estoque de poupança, há um excedente de poupança. Ao mesmo tempo, os absorventes de poupança - os contingentes jovens que pedir emprestado para financiar sua educação - estão em falta Isso implica que a taxa de juros real será baixo, na verdade mesmo negativo..

Os pesquisadores deixam de notar que, em muitos países ocidentais o jovem empresta para comprar o imóvel, e não apenas para financiar sua educação. Em teoria, a demanda por habitação deve ajudar a apoiar a taxa de juros. Mas a maioria das pessoas compram casas com empréstimos hipotecários. Como aumentos de preços propriedade superam os aumentos salariais, a realidade, a demanda de hipoteca empurra para cima os preços dos bens, colocando pressão adicional sobre as taxas de juro. O aumento dos preços dos imóveis significa que o jovem deve levar em hipotecas cada vez maiores, e subindo hipoteca dívida em relação ao rendimento do agregado familiar é insustentável, a menos que as taxas de juros caem. Quando a aquisição de ativos é geralmente financiado por dívida, bolhas de preços de ativos fornecem apenas um alívio de curto prazo para o problema da queda das taxas de juros. A longo prazo, eles piorar o problema.

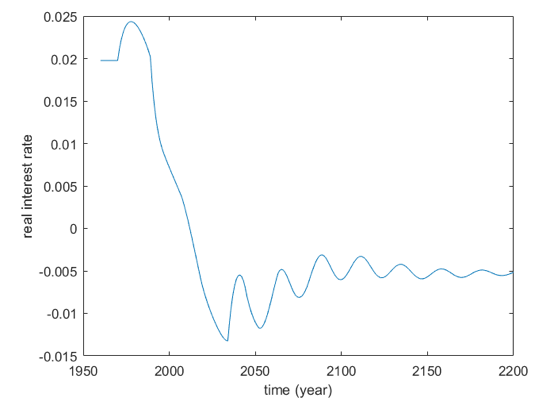

Este gráfico impressionante mostra o declínio acentuado na taxa de juros real desde o pico 1980:

É preocupante, este gráfico mostra que a taxa de juro real ainda tem mais para cair. Em 2035, se os pesquisadores estiverem corretos, a taxa de juro real terá caído para menos de 1,5%, puramente devido a fatores demográficos. Suponho que deve ser aliviado de que ele vai subir gradualmente depois disso, eventualmente, estabilizando em menos 0,5% até o final deste século. Mas, a menos que algo mude, nunca será positivo novamente.

Permanentemente as taxas de juros reais negativas têm enormes implicações para a estrutura de financiamento. Em primeiro lugar, a banca como sabemos, será impossível, uma vez que a intermediação de crédito inverte quando as taxas são negativas. Em segundo lugar, a transformação da maturidade se tornaria inútil: embora, em teoria curvas de rendimento ainda possa ser positivamente inclinada quando as taxas são permanentemente negativas, elas seriam muito planas. Teria de ser um repensar profundo da maneira em que os intermediários financeiros cujo trabalho é a transformação de vencimento (bancos, fundos de pensão, companhias de seguros) de trabalho.

Mais importante, as taxas de juros reais permanentemente negativas afetam fundamentalmente o ordenamento da sociedade. Eles não suportam devedores em detrimento dos poupadores, como é popularmente acreditavam: em vez disso, eles favorecem aqueles que possuem ativos (principalmente o Velho), em detrimento daqueles que não o fazem (sobretudo os jovens). Este potencialmente cria um conflito intergeracional altamente prejudicial. As pessoas mais velhas que esperados retornos mais elevados sobre as suas poupanças do que receberão são já irritado , e sua raiva é susceptível de aumentar. As pessoas mais jovens que vêem as suas esperanças de possuir sua própria casa receding na distância também estão com raiva, e sua raiva é provável que aumente também. E quando as pessoas mais jovens enfrentam perda de crescer quantidades de renda, quer sob a forma de impostos (mesmo que disfarçados de contribuições para a segurança social) molas e / poupança ou obrigatório (auto-inscrição à mente - já existem solicita a contribuição percentual a ser aumentada), a fim de apoiar um número crescente de idosos, eles vão se tornar ainda mais irritado.

Então qual é a solução? Desculpe, Senhor Hague, certamente não é o aumento das taxas de juro. Isso seria simplesmente transferir ainda mais a partir de jovens a idosos, e que iria colocar a estabilidade financeira em risco. Quando a oferta de poupança excede a demanda por eles, os retornos sobre eles deve cair. No entanto irritado os baby boomers são, eles têm de aceitar que as altas taxas de juros de sua juventude se foram para sempre, e seu futuro é, portanto, mais pobres do que o esperado. Isso não é porque eles foram roubados pelos governos ou parafusado por bancos centrais: é em grande parte por causa de sua própria incapacidade de produzir o suficiente da próxima geração para apoiá-los em sua velhice.

Em vez disso, precisamos encontrar formas de aumentar a taxa de juros real. Os riscos associados com não fazê-lo são simplesmente demasiado grandes. Então, uma vez que o verdadeiro problema aqui é um desequilíbrio estrutural entre a oferta de ativos seguros para a poupança de aposentadoria e a demanda por eles, a coisa óbvia a fazer é melhorar a oferta de ativos seguros. Os pesquisadores de Cambridge salientam que as obrigações soberanas, os regimes de pensões estatais e bolhas de preços de ativos são logicamente equivalentes:

Em uma economia com perfeita previsão, bolhas, de repartição e de dívida soberana são substitutos perfeitos para o comércio de bens borbulhantes. Se os recursos são transferidos do jovem para o velho pelo comércio de bolhas, por um governo forçado regime de pensões de repartição, ou por um governo que vende títulos para o jovem para pagar títulos do último período detidos pela idade, o resultado é o mesmo em todos os três casos.

As bolhas de preços de ativos colocam a estabilidade financeira em risco, e ao governo impõe reforma da poupança - repartição suficiente para proporcionar pensões para todos os idosos são susceptíveis de agravar o conflito entre gerações. Então a solução é dívida soberana. Muitos disso. O suficiente para satisfazer as necessidades de poupança de toda a população. Ou, se preferir, esquemas de poupança do governo - a poupança de juros altos seguros contas tais como os fornecidos pela NS & I . Muitos deles.

E, no outro lado do banco de poupança do governo, o investimento dessas economias em empreendimentos produtivos. Afinal de contas, o desequilíbrio estrutural não é apenas um problema de abastecimento, mas também da demanda. Não são os bancos centrais que estão em um marasmo, mas o mundo inteiro. Todo mundo está com medo de perda, ninguém quer correr qualquer risco, e as empresas produtivas do futuro estão sendo privadas de investimento, ao mesmo tempo que os poupadores estão sendo privados de retornos. O efeito disso será deprimir o crescimento dos salários e da produtividade em um futuro distante. Se o investimento não melhorar, o futuro para os jovens e velhos é uma uma empobrecida.

Como já referi muitas vezes antes, o objetivo principal da dívida soberana não é financiar o governo, mas permitir salvar as pessoas. E quando o setor privado tem muito medo de investir, o governo deve intervir. Em um mundo de envelhecimento da população, a crescente necessidade de poupança e medo da perda, a obsessão política com a redução da dívida soberana / PIB deve terminar.

Nenhum comentário:

Postar um comentário