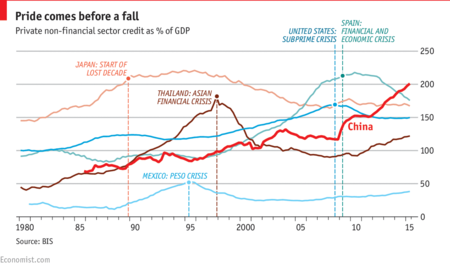

Um dos principais problemas que o mundo terá de enfrentar nos próximos anos é a enorme dívida que arrasta a China devido à bolha imobiliária que tem ocorrido nos últimos anos. Hoje, a dívida da China atingiu 25 bilhões de dólares, o que representa 254% do PIB.

Embora, os Estados Unidos, por exemplo, tenha níveis semelhantes aos da dívida chinesa, o que é verdadeiramente alarmante é que a dívida da China tem pressionado o acelerador nos últimos anos, quadruplicando-se entre 2007 e 2014.

Este aumento da dívida tem uma elevada vinculação com o setor imobiliário... Para entender a loucura imobiliária que sofre a China durante o período de 2011 a 2013, a China utilizou mais cimento, em efetivo, 6,6 gigatoneladas, do que os Estados Unidos ao longo do século XX (4,5 gigatoneladas).

A irracionalidade no mercado imobiliário é tal que inclusive têm vendido nove andares de apenas 12 metros quadrados a um preço de 880.000 yuan, o equivalente a 117.000 euros na cidade chinesa de Shenzhen.

Como chegaram a esses níveis?

Não é por acaso que nos últimos anos a dívida privada da China subiu para as quotas atuais. E é que, entre 1999 e 2006, a China centrou a sua economia através de um modelo de exportação, de modo que, durante este período, as exportações foram aumentadas em 95%.

No entanto, o modelo de exportação deteriorou-se significativamente devido à crise que protagonizou os Estados Unidos, o principal parceiro comercial da China, de modo que os líderes da China, de repente reinventaram a sua economia, tentando a sua sorte através do incentivo da procura interna

Em novembro de 2008, a China lançou um programa de estímulo econômico de quatro trilhões de yuans orientado principalmente em infra-estruturas públicas, habitação, desenvolvimento rural na reconstrução das áreas afetadas pelo terremoto de Sichuan em 2008.

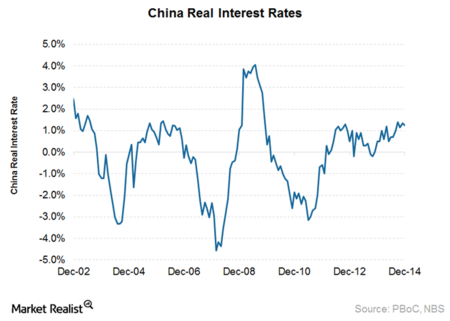

Ele não parou por aí... o Banco Popular da China começou a baixar as taxas de juros a fim de estimular o consumo e o investimento. A combinação foi perigosa, alta inflação, taxas de juros reais negativas e com opções de investimento limitadas incentivou muitos chineses a comprar imóveis para proteger suas economias dos estragos da inflação, que foi o primeiro passo para entrar na bolha imobiliária .

Os preços da habitação subiram 140% em todo o país no período 2007-2011, incluindo a habitação de Beijing até 800% desde 2003. É evidente que aprendemos alguma coisa na bolha imobiliária vivida em Estados Unidos, Irlanda e Espanha.

De 2005 até o presente, como evoluiu a dívida da China?

Durante a última década a dívida total da China cresceu 465%. Em 2015, a dívida total era de 247% do PIB, enquanto em 2005, a dívida total era de 160%. A dívida total é dividida em quatro componentes básicos: a dívida bancária, a dívida corporativa, a dívida pública e a dívida das famílias.

No lado da dívida bancária, nos últimos 10 anos tem havido redução em relação ao tamanho da economia e só tem um peso de 19% de PIB. No entanto, o problema não se encontra na dívida corporativa que aumentou em 165% a assumir atualmente 105% do PIB .

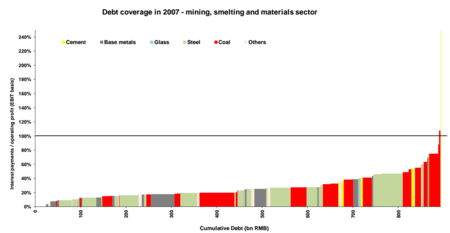

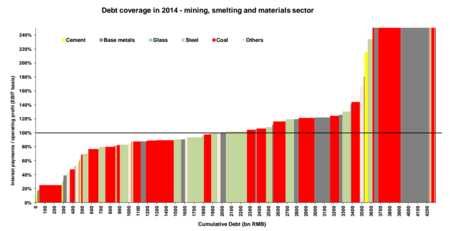

No que respeita à dívida corporativa, devemos especialmente mencionar as empresas de materiais básicos. Podemos então ver no gráfico a relação entre os custos dos juros da dívida e o EBIT (lucro antes de juros e impostos), de modo que uma empresa que está acima de 100% dos resultados do negócio é absorvida através da manutenção dos juros da dívida.

A comparação poria de pé os cabelos de qualquer um ... E em 2014 metade das empresas estão acima do limite de 100%, e até mesmo alguns níveis de alcance de 200%. Nestes anos, temos visto um aumento de mais de 300% na dívida corporativa das 111 principais empresas de referência no país, enquanto os lucros dessas empresas não aumentaram ao mesmo ritmo.

Grande parte dessa dívida está nas mãos de estatais chinesas, o que não é um fator de confiança dos investidores. Com a China em meio a desaceleração do crescimento econômico, o atraso no pagamento, bruto, têm aumentado de forma constante desde 2012 a partir de pouco mais de 0% a mais de 2%.

Embora a dívida pública tenha aumentado nos últimos anos, representa apenas 22% do PIB. No entanto isso deve-se notar que, como aconteceu na Espanha, bolhas de habitação são um bom catalisador de receitas públicas, de modo que na etapa de bolha, a dívida pública não tende a ser significativa.

O risco subjacente...

No passado já vimos que acumular níveis semelhantes de dívida privada leva a crise profunda. Vivemos na bolha japonesa imobiliária dos anos 1980 ou as bolhas de habitação mais recentes que viveram Estados Unidos e Espanha.

Em todos os casos, o déficit público é o protagonista dos anos seguintes à conclusão da bolha, que é um efeito de crescimento para a dívida pública a déficits orçamentais sucessivos, enquanto o setor privado desaba.

Hoje os Estados Unidos tem uma dívida pública em relação ao PIB de 105%, Espanha 100% e Japão vive em uma realidade paralela com uma dívida pública de 247% e com um objetivo de intervir em seu bônus de dez anos para manter uma TIR 0% para acalmar o pagamento de juros.

Em 2014, o crescimento dos lucros do setor imobiliário e de construção se reduziram 5,6%, dados que contrastam com a média de crescimento de 45,8% durante o período entre 2007 e 2009.

Devido ao grande peso econômico da China no comércio internacional e do investimento, qualquer problema em grande escala para as empresas chinesas têm implicações para a Ásia e para os mercados desenvolvidos.

Um crescimento chinês menor implicaria diretamente uma menor demanda por exportações de matérias-primas afetando assim as pressões deflacionistas para outros mercados desenvolvidos. Portanto, o sobre-endividamento da China, voltado para o sector imobiliário é um problema que outros países não devem ignorar.

Nenhum comentário:

Postar um comentário