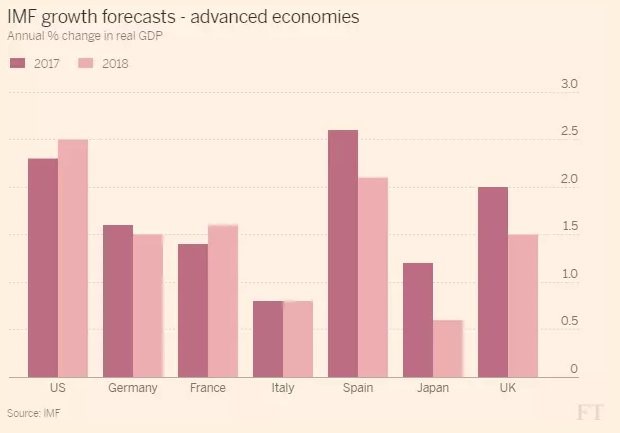

Na sua reunião semi-anual que começou esta semana, os economistas do FMI anunciaram um upgrade em sua previsão para o crescimento econômico global. Esta é a primeira atualização que o FMI fez em seis anos. Foi apenas um ligeiro aumento em sua previsão anterior de crescimento da feita em janeiro. O FMI espera agora que o PIB real mundial cresça 3,5% este ano (contra 3,4% antes) e 3,6% no próximo ano (inalterado).

Como a chefe do FMI, Christine Lagarde disse, “A boa notícia é que, depois de seis anos de crescimento decepcionante, a economia mundial está ganhando força com uma recuperação cíclica que mantém a promessa de mais empregos, rendimentos mais elevados e uma maior prosperidade daqui para frente".

Mas o FMI também adverte que: "a economia mundial pode estar ganhando impulso, mas não podemos ter certeza de que estamos fora de perigo."

No entanto, há uma crescente confiança entre os economistas e agências internacionais oficiais que a economia mundial está finalmente saindo da sua recuperação lenta e fraca desde a Grande Recessão de 2008-9. A tendência de crescimento baixo, investimento fraco e quase nenhum aumento na renda real na maioria das economias principais desde 2009 tem sido descrita como 'estagnação secular' ou no meu caso, como A Longa Depressão, semelhante a da década de 1930 e 1880.

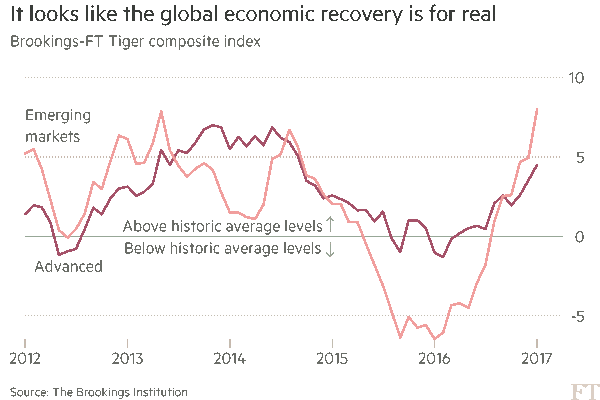

Mas talvez não seja tudo. Só esta semana, o modelo previsor econômico do FT estava mostrando um captador afiado. O índice Brookings-FT Tiger - rastreamento de índices para a economia global - sugere que o crescimento acelerou fortemente nas economias avançadas e nos mercados emergentes nos últimos meses. O índice, que abrange todas as principais economias avançadas e em desenvolvimento, compara muitos indicadores separados da atividade real, os mercados financeiros e a confiança dos investidores com suas médias históricas para a economia global e para cada país separadamente. O índice Tiger sugere que o crescimento nos mercados emergentes acelerou acentuadamente desde a queda nos preços do petróleo em 2015. Depois de definhar muito abaixo dos níveis médios históricos no ano passado, o índice de crescimento dos mercados emergentes subiu para um nível não visto desde o início de 2013. China e Índia parecem ter resistido aos últimos períodos e os indicadores de crescimento são robustos e estão de volta acima das médias históricas para ambos os países.

E os principais indicadores econômicos na economia americana e global foram aquecendo. Os índices de Gerentes de Compras (PMI) são pesquisas de empresas em vários países sobre seus prováveis gastos, vendas e investimentos. E os PMIs em todos os lugares estão bem acima de 50, o que significa que mais de 50% dos entrevistados estão vendo melhoria. O PMI mundial está agora em seu nível mais alto (54) em três anos e, de acordo com os economistas da JP Morgan, sugere que a produção industrial global está agora a subir a um ritmo de 4% em comparação com apenas 1% no ano passado.

As coisas também estão melhorando nas chamadas economias emergentes. A China não caiu como muitos esperavam neste período no ano passado. Pelo contrário, a economia chinesa acelerou e, como resultado, tem havido um aumento da procura de matérias-primas. A economia chinesa expandiu 6,9% ano-a-ano no primeiro trimestre deste ano, que terminou em março, ligeiramente acima do crescimento de 6,8% no quarto trimestre do ano passado. O investimento e a produção industrial também teve um ligeiro aumento.

Gavyn Davies, ex-economista-chefe do Goldman Sachs e agora colunista do Financial Times em Londres, destacou que “o crescimento da atividade global se recuperou acentuadamente, e os riscos de recessão despencaram. O crescimento da produção real agora está funcionando em níveis mais elevados do que qualquer coisa vista desde a recuperação temporária do crash financeiro em 2009/10. Importante, dados recentes sugerem que a taxa de crescimento do investimento fixo está começando a se recuperar, o que é um golpe a um dos princípios centrais da escola de estagnação secular."

Por trás dessa aparente recuperação está uma pequena recuperação nos lucros corporativos, que até meados de 2016 tinham tido queda trimestral. Desde então, os lucros das empresas recuperaram um pouco por todo o mundo e, de acordo com JP Morgan, o investimento empresarial inverteu seu declínio do ano passado.

Tudo isso soa promissor, mesmo convincente. Mas como o FMI alertou, talvez essas previsões otimistas estejam saltando a arma. A economia dos EUA continua a ser o principal motor do crescimento global, não a Europa ou a China, e parece haver poucos sinais de qualquer pequeno aumento do crescimento lento de 2% ao ano em que a economia dos EUA tem alcançado ao longo dos últimos seis anos, em média.

O mercado de ações foi crescendo (até recentemente) na expectativa de que o presidente Trump iria aumentar os lucros e investimento através de reduções de impostos sobre os lucros corporativos e um programa de gastos em infraestrutura por parte dos governos federal e estadual. Mas até agora, nada aconteceu. E de qualquer maneira, em um post anterior eu mostrei que o impacto de tais medidas sobre investimento global e crescimento seria mínimo.

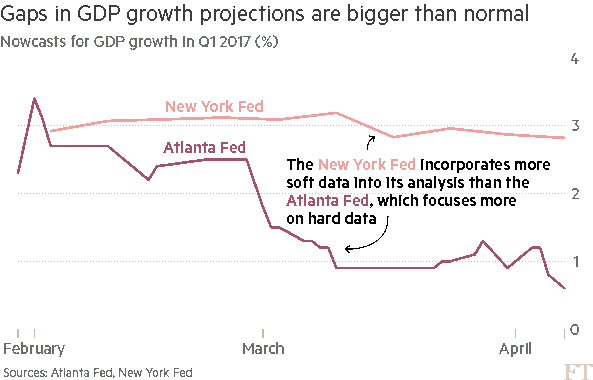

Na verdade, o que aconteceu é uma divergência crescente entre os dados econômicos com base em pesquisas de opiniões sobre a economia dos EUA ('dados soft') e valores reais ('dados duros'). De acordo com os economistas do Morgan Stanley, "a divergência é impressionante." Em outras palavras, todo mundo é muito otimista sobre as perspectivas para a economia dos EUA ao longo dos próximos 12 meses, mas os dados atuais não mostram isso.

Esta divergência é revelada pelas enormes diferenças na previsão de crescimento econômico dos EUA pelas principais agências de previsão econômica. O Federal Reserve de Nova York calcula que o PIB real do americano será de 2,6% no primeiro trimestre, que terminou em março, enquanto a amplamente respeitada previsão do Fed de Atlanta caiu para apenas 0,5% no mesmo trimestre. A diferença é causada pelo New York incluir mais dados 'soft' e Atlanta excluir-los.

Também os analistas de investimento estão agora prevendo grandes aumentos nos lucros das empresas ou ganhos. Os ganhos do primeiro trimestre devem subir 15% no comparativo anual para as empresas europeias, 9% para aquelas nos EUA e 16% para as empresas japonesas - uma reviravolta completa das previsões anteriores, que previam uma desaceleração em 2017 para acompanhar a desaceleração de 2016. No entanto, os rápidos lucros resultados para as principais empresas dos EUA divulgados esta semana foram muito decepcionantes.

Na verdade, quando consideramos os dados concretos, a situação não é tão rósea. A leitura final da produção nacional dos Estados Unidos para o quarto trimestre de 2016 confirmou que a economia dos EUA cresceu apenas 1,6% em 2016, a taxa anual mais fraca de crescimento em cinco anos. O ritmo de crescimento fez pegar na segunda metade de 2016 a partir de uma parada perto no início de 2016, mas ainda estava crescendo há mais de 2% ao ano no quarto trimestre.

O ponto brilhante era um significativo pick-up dos lucros das empresas norte-americanas. Entre o início de 2015 e o segundo semestre de 2016, os lucros das empresas caíram 9%. No entanto, na segunda metade dos lucros últimos anos subiram de volta a 6% e no último trimestre subiram 9,3% e ainda mais depois de impostos.

O investimento das empresas tinham seguido os lucros para baixo três quartos mais tarde, em 2015, confirmando mais uma vez a minha tese de que os lucros de investimento liderança no ciclo econômico capitalista. O investimento das empresas caiu face ao período homólogo em cada trimestre do ano passado e investimento em equipamentos, a parte mais importante dos gastos das empresas, está abaixo de 5% a partir de meados de 2015. Mas com lucros agora estão a subir, o investimento pode pegar em 2017 - vamos ver. Mas as últimas medidas do que vai acontecer ao investimento e empréstimos no primeiro trimestre feita pelo St Louis Fed não sugerem qualquer pick-up em tudo.

Os gastos dos consumidores também não parece estar respondendo a toda essa conversa otimista. Os gastos de consumo pessoal nos EUA parecem ter abrandado para apenas uma taxa anual de 1,1% no primeiro trimestre de 2017 em comparação com 3,5% no último trimestre de 2016, a taxa mais fraca de expansão em quatro anos e o pior primeiro trimestre desde o final do grande Recessão em 2009.

E, como já argumentei em vários posts anteriores, a rentabilidade das empresas nas principais economias capitalistas avançadas continua fraca e há uma parte considerável das empresas 'Zombie', aquelas incapazes de fazer qualquer lucro além do necessário para cobertura do serviço de suas dívidas, muito menos investir em novas tecnologias de produção para aumentar a produtividade e expandir.

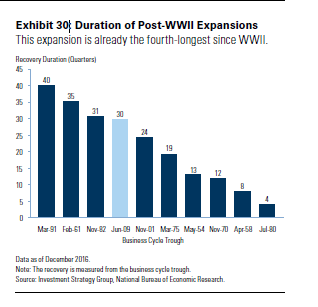

A confiança pode ser crescente entre os economistas e agências oficiais, com base na melhoria de pesquisas de opinião, mas que deve ser equilibrado contra o fato do que o período de recuperação atual desde o fim da Grande Recessão é longo já.

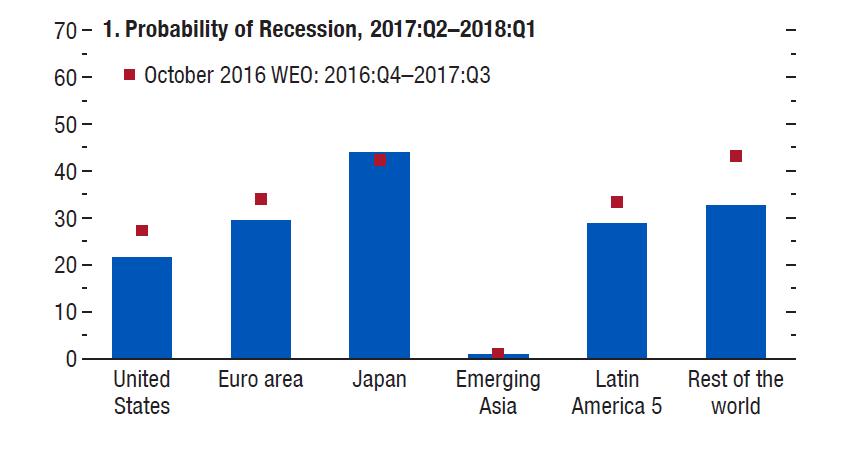

O relatório do FMI sinaliza o risco de uma nova recessão. Seu indicador sugere que ainda é bastante baixa para a maioria das economias em torno de 20-40% quando a economia mundial se move através de 2017. Mas Lagarde adverte que “existem riscos de deterioração claras: a incerteza política, incluindo na Europa; a espada de protecionismo que paira sobre o comércio global; e mais rígidas condições financeiras globais que poderiam provocar saídas de capital disruptivas de emergentes e em desenvolvimento.”

Nenhum comentário:

Postar um comentário