Estou sempre lembrando a estreita ligação entre o movimento de investimentos (despesas com os meios de produção) e crescimento econômico. Em minha opinião, a evidência é esmagadora (O nexo lucros-investimento) de ser o investimento o principal fator de oscilação em booms e recessões, não o consumo pessoal como muitos keynesianos focam. E também é um fator chave para o crescimento de longo prazo da produtividade do trabalho.

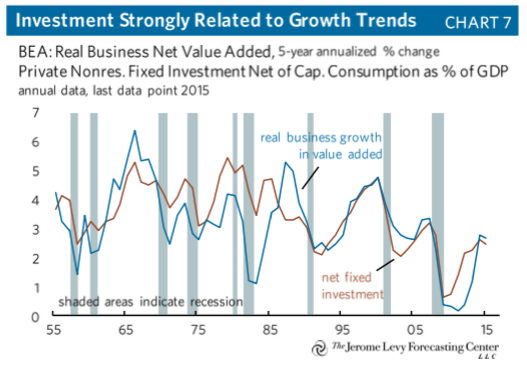

Uma nova análise pelo Levy Forecasting Center, um instituto que segue de perto os pontos de vista de Keynes, Kalecki e Hyman Minsky, também confirma este ponto de vista. O relatório comenta que “sem surpresa, o investimento fixo líquido é fortemente relacionado com o crescimento.”

O abrandamento do crescimento real do PIB desde o fim da Grande Recessão está claramente ligado ao abrandamento do crescimento do investimento empresarial

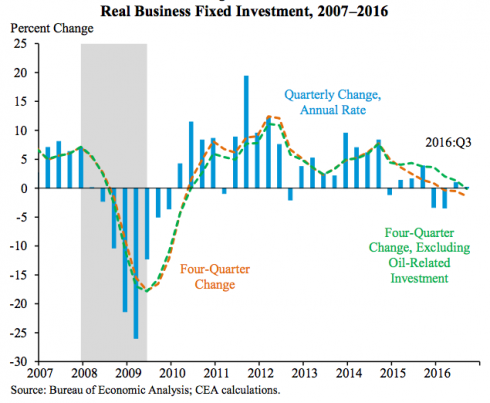

O investimento das empresas nos EUA estão paralisados e a idade dos meios de produção existentes aumentou pois equipamento envelhecido e a tecnologia não são substituídos.

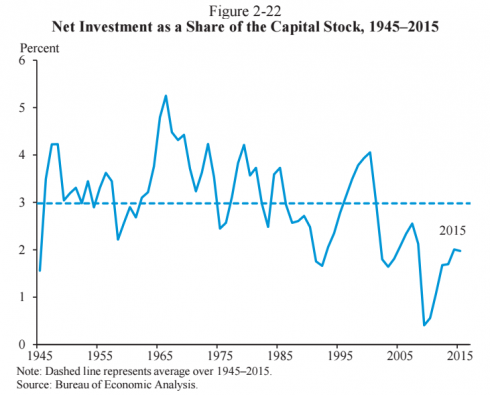

Como Levy coloca: “Em 2009, o investimento líquido em percentagem do capital social caiu para seu nível mais baixo na era pós-Segunda Guerra Mundial e o capital nominal até diminuiu. Embora o investimento líquido tenha se recuperado um pouco na recuperação, seu nível como proporção do estoque de capital permanece bem abaixo da média histórica e diminuiu ligeiramente em 2015.”

Levy lembra que o crescimento do investimento contribui para o crescimento da produtividade do trabalho mais diretamente através de capital aprofundando o aumento de serviços de capital por hora trabalhada. "Isso tinha adicionado quase 1 ponto percentual por ano para o crescimento da produtividade do trabalho no período pós-guerra para 2010. Mas desde 2010, aprofundamento de capital tem subtraído do crescimento da produtividade e contribuiu um pouco mais para a desaceleração de 1948-2010 a 2010-15 de fez o abrandamento do crescimento da produtividade total dos fatores.” Em outras palavras, era apenas a desaceleração ou redução na enorme quantidade de investimento que fez o dano, ainda mais do que qualquer desaceleração no uso de novas técnicas.

No entanto, o Instituto Levy, em seguida, não consegue explicar este abrandamento do investimento. Ele argumenta que “este abrandamento do investimento de base ampla é amplamente associado com a baixa taxa de crescimento do produto, tanto nos Estados Unidos e no mundo”. Este é um argumento circular. O abrandamento do crescimento econômico é devido à desaceleração do investimento empresarial, e que por sua vez é devido à desaceleração do crescimento!

Este é próximo ao argumento da tese de Keynes-Kalecki (defendida pelo Instituto Levy), que é o investimento que cria o lucro, e não vice-versa. Esta visão absurda deve ser combatida com o realista que é o movimento da rentabilidade e os lucros que movem o investimento empresarial. E como eu e outros temos demonstrado empiricamente, isto é o que acontece em uma economia capitalista.

Por exemplo, Andrew Kliman e Shannon Williams mostraram que a queda na taxa de lucro (taxa de retorno sobre o investimento em ativos fixos) corporativos dos EUA contas totalmente para a queda em sua taxa de acumulação de capital. E concluem que“Desde a queda de longo prazo na lucratividade, não desviou, é o que levou à tendência de des-acumulação, é improvável que a tendência possa ser revertida na ausência de uma recuperação sustentada da rentabilidade”.

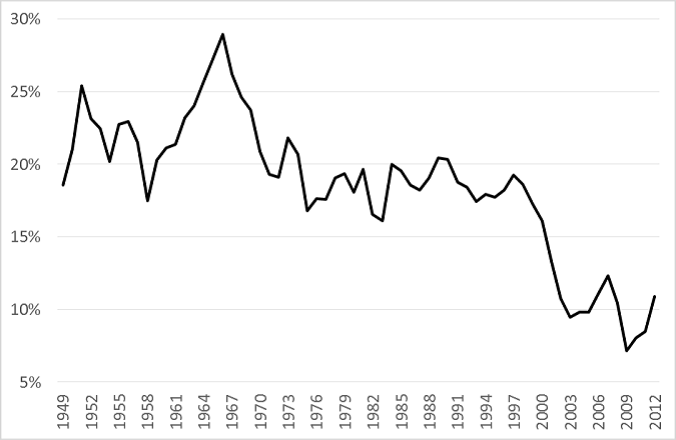

De fato, se delinear a taxa de lucro nos setores produtivos não financeiros da economia, nós achamos que a rentabilidade tem lutado para aumentar desde a década de 1980 e assim junto com ele, o crescimento do investimento empresarial abrandou. Anwar Shaikh, em seu último livro, Capitalismo, ajusta os dados oficiais para medir a taxa de lucro nos EUA e mostra que a rentabilidade estagnou em melhor desde o início de 1980, subindo para um pico modesto em 1997, antes de cair de volta para baixo do pós-guerra até 2008.

Da mesma forma, o economista marxista australiano Peter Jones mostrou que, se os componentes 'fictícios' da rentabilidade são removidos do cálculo da taxa corporativa de lucro dos EUA, então a taxa 'subjacente' de lucro nunca foi inferior (http://gesd.free.fr/jonesp13.pdf ). A rentabilidade do capital produtivo se consolidou durante os anos 1990, mas, em seguida, mergulhou a níveis baixos para o pós-guerra, pouco antes da Grande Recessão, com pouca recuperação desde então.

A taxa de lucro dos Estados Unidos (excluindo 'lucros fictícios')%

A análise de Levy também torna o argumento válido que a alta dívida corporativa está impedindo novos investimentos. No financeiro do setor corporativo a dívida em relação ao (ou seja, a receita de vendas) 'valor agregado' está em um nível historicamente elevado e isso está pesando sobre os gastos de capital.

O investimento das empresas dos EUA no primeiro trimestre de 2017 teve um ligeiro aumento, depois de cair por quatro trimestres. Que se seguiu um retorno ao território positivo para os lucros corporativos no segundo semestre de 2016 depois de passar negativo no início de 2016.

Será que isso significa que o investimento e o crescimento econômico estão definidos para pegar finalmente? Não de acordo com Levy. Levy (em oposição à sua própria tese Kalecki) observa que “olhando para trás, o declínio capex em 2015-16 e no rebote posterior ficou para o declínio e recuperação de lucros.” Mas Levy avalia que o “os lucros das empresas de recuperação é provável que parem por meio do ano e os gastos de capital seguirão com um atraso”. Se isso acontecer, a economia dos EUA vai ser a posição para baixo, não para cima, até o final do ano.

Nenhum comentário:

Postar um comentário