Por que a teoria monetária moderna sai da academia? Porque ajuda a modelar a atual situação econômica e como sair dela.

por Dirk Ehnts

Qualquer coisa que possamos fazer, podemos pagar. Uma vez feito, está lá.

John Maynard Keynes (1942)

A moderna teoria monetária (MMT) recebeu muita atenção recentemente. Alexandria Ocasio-Cortez, estrela em ascensão do Partido Democrático dos EUA, constrói suas políticas - como o Green New Deal - na MMT e pede à mídia que leia a teoria monetária. Bernie Sanders, corredor presidencial, é aconselhado por Stephanie Kelton, uma das principais economistas da MMT.

Na Europa, de acordo com o maior jornal da Alemanha, a MMT está a caminho de se tornar a teoria econômica da esquerda. E o colunista da Social Europe, Peter Bofinger, ex-membro do Conselho de Especialistas Econômicos da Alemanha, escreveu que "a combinação de política fiscal expansiva e política monetária expansiva é uma ferramenta muito poderosa, que deve ser usada se necessário e ao mesmo tempo tratada". com muito cuidado '.

Insights confirmados

A novidade da MMT é seu foco nos balanços patrimoniais. Ela examina como os governos gastam e taxam, como os bancos centrais e outros bancos emprestam e como o setor privado toma emprestado e paga. A MMT, que é baseada em mais de um quarto de século de trabalho acadêmico e não pode ser explicada em um post de blog, produziu insights que foram confirmados desde o início.

O maior insight é que é preciso dividir os emissores de moeda dos usuários de moeda. Os emissores de moeda estão livres de restrições técnicas do balanço. Se quisessem, poderiam aumentar os gastos sem limite. Isso funciona melhor se não houver dívida pública em circulação em moeda estrangeira e houver uma taxa de câmbio flexível. Os países onde isso se aplica incluem os Estados Unidos, o Canadá, o Japão, o Reino Unido, a Suécia, a Suíça e muito mais. Existem também restrições políticas, como o limite da dívida pública nos EUA, os freios nacionais da dívida na Europa ou o Pacto de Estabilidade e Crescimento na zona do euro. No entanto, as regras nem sempre são cumpridas, por isso, tecnicamente, a zona euro é igual a qualquer outra área monetária, mesmo que politicamente não é.

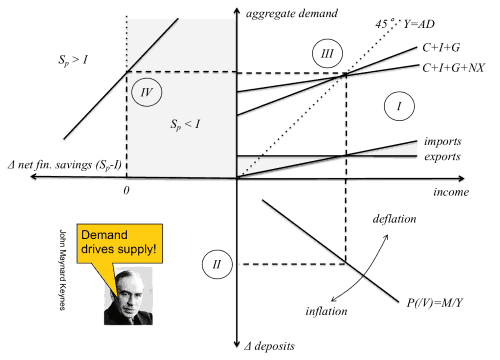

O modelo macroeconômico simples abaixo é baseado na percepção de que a renda (nacional) é causada pelos gastos, e que os gastos têm que vir de algum lugar. Aumentos nos gastos de curto prazo e, portanto, na dívida de curto prazo - privada, pública ou estrangeira - levam a um aumento da renda. Seja um aumento nos gastos do governo, no investimento privado financiado por dívida e/ou nas exportações, todas essas transações criam novos depósitos líquidos (bancários) na economia. Os depósitos, por sua vez, são drenados pela poupança privada (pagamento de dívidas, por exemplo), impostos e importações. Portanto, é plausível que exista uma conexão relativamente estável entre as mudanças nos depósitos líquidos e na renda. Uma injeção de depósitos líquidos é expansionista, enquanto seu vazamento é contracionário. Isso é mostrado abaixo. (Ignoramos a inflação e a equação quantitativa relacionando o nível de preços e a quantidade de dinheiro, P (/ V) = M / Y.)

Enfatizando que as rendas (Y) e os gastos (AD) precisam se equilibrar, podemos então traçar um em relação ao outro em uma linha de 45 graus. Supondo-se que o investimento privadoI, os gastos do governo G e as exportações são exógenas e que o consumo C, privado de poupança S p, impostos T e as importações depende da renda nacional, chegamos à figura seguinte (incluindo as exportações líquidas NX).

Examinamos os saldos setoriais que são derivados do modelo. As mudanças na poupança financeira do setor privado são a poupança privada menos o investimento ( S p- I ), as do setor público igual renda fiscal menos as despesas do governo ( TG ) e as do setor externo (o resto do mundo) igual às importações menos exportações. A maneira que os diagramas acima são desenhados - e adicionando a suposição de que a renda tributária (não mostrada acima) é igual aos gastos do governo - a mudança na economia financeira líquida do setor privado é zero. Isso decorre da balança corrente equilibrada e do saldo do orçamento público.

Podemos agora passar para o modelo total, que consiste nas três partes acima.

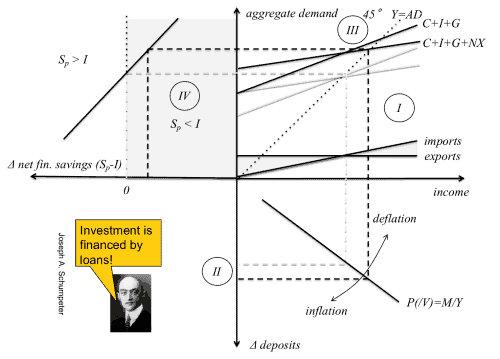

Simulando um aumento do investimento privado I, a economia vai melhorar à medida que o emprego aumenta com o aumento da renda nacional. Isso se assemelha às bolhas imobiliárias que vimos nos anos 2000 na Espanha e na Irlanda.

Desde que não pode durar para sempre tem que parar em algum momento, nós, em seguida, passamos para o colapso do investimento privado I que é causada por uma mudança nas expectativas sobre futuros preços imobiliários e a probabilidade da próxima geração de jovens estar disposta a carregar com dívidas para comprar uma casa ou apartamento.

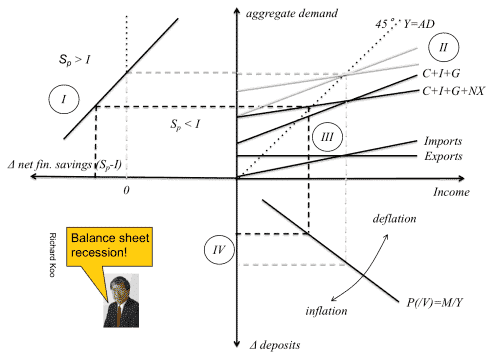

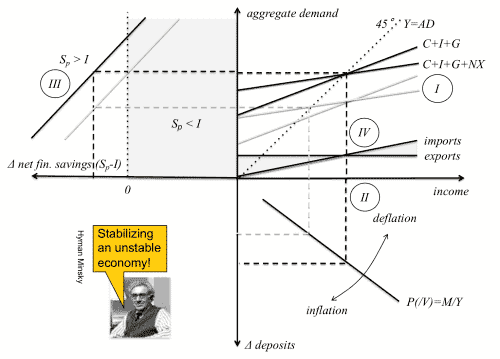

Note-se que a economia se contrai, com as importações caindo abaixo das exportações. Ainda assumindo um orçamento governamental equilibrado, isso permite que o setor privado acabe com uma economia financeira líquida positiva ( S p -I > 0). Estes são necessários para pagar dívidas antigas e reconstruir a riqueza líquida. A queda na renda nacional significa que temos um desemprego substancial, já que o nível de gastos privados ( C + I ), dado o gasto público G e o resto do gasto mundial, é muito baixo para levar ao pleno emprego. Se o investimento privado que não pode ser estimulada através de uma política de taxa de juro zero no Banco Central Europeu, em seguida, os gastos do governo Gé o único jogo na cidade. Como Hyman Minsky argumentou, a instabilidade inerente da economia capitalista pode ser atenuada pela confiança no Big Bank e no Big Government.

O aumento nos gastos do governo G permite que o setor privado para reconstruir seu balanço enquanto sustentar um nível de exigência que é compatível com o pleno emprego. Na zona do euro, a situação é complicada pelo fato de que o fornecedor monopolista de moeda, o BCE, pode emprestar a bancos, mas não a governos.

Restrições políticas

Os problemas econômicos da zona do euro devem-se a restrições políticas que derivam da construção da própria zona do euro - não por falta de competitividade ou por excesso de dívida (privada ou pública) ou restrições técnicas . Essas restrições podem ser abordadas politicamente e fixas. Um Tesouro da área do euro seria uma forma de avançar, conforme previsto pela Comissão Europeia.

A teoria monetária moderna ajuda a entender de onde vêm os problemas da zona do euro - e como resolvê-los.

Dirk Ehnts é assistente de pesquisa na Universidade Técnica de Chemnitz e porta-voz da diretoria da Pufendorf-Gesellschaft eV em Berlim.

Nenhum comentário:

Postar um comentário