por Frances Coppola

A OBR sempre otimista tem algumas previsões encorajadores para as taxas de juros e rendimentos de títulos globais:

A OBR sempre otimista tem algumas previsões encorajadores para as taxas de juros e rendimentos de títulos globais:

Bem, ok, eles eram bastante mais animados em novembro do que são agora. A elevação era para começar em qualquer dia, mas houve uma interrupção do serviço normal. Deixa na linha, talvez. Ou o tipo errado de neve.

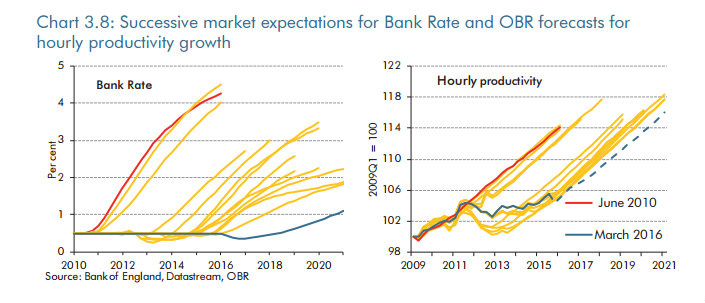

O problema é que o OBR tem um longo registro de previsão hockey-stick. Não que seja o único a ter um viés perceptível para o lado positivo:

Se alguma vez houve evidência de que a previsão econômica deve mais a magia do que a ciência, é este par de cartas. Os mercados esperavam que as taxas de juro começassem a subir em 2010, 2011, 2012, 2013, 2014 ...... agora é 2016 e os mercados estão começando a se perguntar se elas nunca vão subir. Há uma elevação fraca marcada para 2018, e o fantasma de uma sugestão que poderia até mesmo ser um corte da taxa este ano. As runas falharam, não uma, mas várias vezes. Saquear os xamãs.

Por que as runas falharam não é de todo claro. O registro produtividade desastrosa do Reino Unido e a fraqueza contínua nas taxas de juros (e, por extensão, os rendimentos de títulos) aparecem correlacionados, mas isso não significa que um causa o outro - na verdade, como a produtividade é um residual, parece improvável que tenha qualquer efeito causal. Pelo contrário, acho que ambos devem ser vistos como responsáveis a um problema subjacente. Mas qual é o problema?

No Morgan Stanley, Matthew Hornbach tem uma ideia do que pode estar acontecendo. Ele está falando sobre os EUA, mas é claro que o ajuste para baixo persistentes à taxa de juros, rendimento dos títulos e previsões de saída não é um fenômeno puramente britânico: todo o mundo ocidental está sofrendo de outturns flácidos. Em uma nota de pesquisa (h / t Jamie McGeever da Reuters), Hornbach fala sobre sua experiência japonesa, e como se relaciona com as previsões da Morgan Stanley para os rendimentos de títulos dos EUA:

Vemos a 10 anos os rendimentos do Tesouro terminando 2016 em 1,75%, próximo dos níveis atuais. Mas vemos rendimentos ainda mais baixos que travam os investidores desprevenidos nos bairros do meio do ano. As lições que aprendi no Japão deixa-me confortável com esta perspectiva. Anos de encarando baixos rendimentos JGB certamente me imunizados do choque da etiqueta associado com baixos rendimentos do Tesouro. E eu sei que os investidores tentaram JGB curtos na maior parte sem sucesso durante anos.

Se Hornbach estiver certo, o "widowmaker" já não é o único japonês. O curto-circuito dos laços de qualquer país ocidental com um banco central ativista e perspectivas econômicas pobres é o jogo de uma caneca. As previsões da OBR para os rendimentos de títulos globais são, mais uma vez, demasiado otimistas. Há pouca razão para supor que a tendência de queda dos rendimentos dos títulos irá reverter qualquer momento em breve, e a razão considerável para pensar que os rendimentos vão substancialmente mais negativos.

Hornbach tem, é claro, estava lendo Koo. Nem todos concordam com a prescrição de Koo para resolver a estagnação ao estilo japonês, mas agora há um amplo acordo sobre o seu diagnóstico. Com poucas exceções, o mundo ocidental está em recessão balanço, em que a demanda por crédito se torna inelástica em relação ao preço. Mesmo profundamente taxas negativas não aumentam significativamente a demanda de crédito.

Os aficionados pela taxa negativa encontram este incompreensível. Por que as pessoas não pedem se eles foram pagos para fazê-lo? Mas quando balanços estão altamente alavancados, as pessoas não vão assumir mais dívida mesmo que as taxas de juros se tornam negativas, porque eles acreditam que as taxas de juros acabará por se levantar e então eles vão ter problemas de refinanciamento da dívida a preços acessíveis. Taxas profundamente negativos como um choque temporário para alavancar fundador demanda por crédito sobre a rocha da equivalência ricardiana. (Miles Kimball, esta é a minha resposta à sua pergunta!)

Isso nos permite identificar o que o "problema subjacente" é. O desejo do sector privado para evitar tomar sobre a dívida a qualquer preço é um aperto significativo sobre a demanda agregada, que se revela como a inflação teimosamente baixa e crescimento deficiente. Ele inevitavelmente coloca para baixo a pressão sobre os rendimentos dos títulos soberanos:

Como os nossos economistas têm sugerido antes, o mundo está a lidar com a deficiência de demanda. O declínio nos rendimentos de títulos do governo sugere globalmente simplesmente que a deficiência está crescendo.

Então o que fazer sobre isso? Bem, gastar algum dinheiro, realmente:

Se o setor privado não está disposto ou capaz de tomar emprestado e gastar o suficiente para gerar um impulso de inflação sustentável, apesar dos custos cada vez menores para fazê-lo, em seguida, o sector público deve intervir para impedir a deflação.

Em última análise, essa é a mensagem de mercados de dívida pública hoje. O setor público, na medida em que pode controlar a sua própria oferta de dinheiro, precisa tomar emprestado e gastar porque o setor privado não está gastando o suficiente. A situação tornou-se tão extrema que os investidores estão dispostos a pagar certos governos para fazer exatamente isso. No Japão, com um rendimento negativo sobre JGB 10 anos, os investidores estão pagando o governo a emprestar para um prazo de 10 anos e passar. Se o setor público ignora esses tipos de mensagens em uma escala global e da demanda privada permanece globalmente deficiente, esses mesmos investidores vão aceitar rendimentos ainda mais baixas em títulos do governo fora do Japão - o nosso caso base para o resto de 2016.

Se esta "empréstimos e gastos" assume a forma de estímulo fiscal ou de intervenção do banco central é irrelevante. De alguma forma, mais dinheiro tem de entrar na economia.

Talvez seja hora de nós paramos nossos ouvidos as vozes das sereias que atraem-nos para as rochas de estagnação econômica, cantando sobre as virtudes de consolidação orçamental, e comecei a ouvir o canto dos mercados de títulos. vigilantes de obrigações são quimeras: os mercados de títulos querem mais da dívida dos países ocidentais com bancos centrais de ativistas, e não menos.

A consolidação orçamental é o remédio errado em uma recessão do balanço. Ele remove do dinheiro economia precisava pelo setor privado para reparar balanços: estímulo monetário do banco central está enfraquecido pela consolidação fiscal, porque o governo drena a água para fora da banheira quase tão rápido quanto o banco central coloca-lo em E estímulo monetário. que beneficia principalmente os ricos, como QE, é inadequada qualquer maneira. Como diz Nouriel Roubini , o dinheiro tem de ficar nas mãos de pessoas que vão gastá-lo, não salvá-lo:

Em segundo lugar, QE poderia evoluir para "gota helicóptero" de dinheiro ou financiamento monetário direto pelos bancos centrais dos déficits fiscais maiores. Na verdade, o zumbido de mercado recente tem sido sobre os benefícios da monetização permanente dos défices públicos e da dívida. Além disso, enquanto QE tem beneficiado os detentores de activos financeiros, aumentando os preços das ações, títulos e imóveis, tem também alimentou a crescente desigualdade. Uma queda de helicóptero (por meio de cortes de impostos ou transferências financiados pelo dinheiro recém impresso) iria colocar dinheiro diretamente para as mãos de famílias, impulsionando o consumo.

Romper com esses helicópteros.

Nenhum comentário:

Postar um comentário