Peter Bofinger adverte especialmente os defensores da inflação na Alemanha que a deflação é um risco maior de queda após a pandemia.

por Peter Bofinger

A pandemia de Covid-19 levou a uma enorme queda na atividade econômica em todo o mundo. Ao mesmo tempo, felizmente, os governos e os bancos centrais implementaram medidas de estímulo econômico sem precedentes na história econômica. Com essa combinação de choque maciço e terapia com doses muito altas, surge cada vez mais a questão de saber se isso resultará em tendências inflacionárias ou deflacionárias para a economia global no médio prazo.

A pandemia de Covid-19 levou a uma enorme queda na atividade econômica em todo o mundo. Ao mesmo tempo, felizmente, os governos e os bancos centrais implementaram medidas de estímulo econômico sem precedentes na história econômica. Com essa combinação de choque maciço e terapia com doses muito altas, surge cada vez mais a questão de saber se isso resultará em tendências inflacionárias ou deflacionárias para a economia global no médio prazo.

Particularmente na discussão alemã, há uma crescente preocupação com os possíveis efeitos inflacionários das medidas de estímulo. Hans-Werner Sinn, presidente de longa data do prestigiado ifo-Institute e um dos economistas alemães mais conhecidos, já está traçando paralelos com a hiperinflação doméstica na primeira metade da década de 1920.

Três fases

Para uma análise dos efeitos econômicos da pandemia de coronavírus, é útil distinguir três fases:

- Fase I - bloqueio abrangente, como praticado na Europa de março a maio;

- Fase II - o 'novo normal', no qual, acima de tudo, às vezes muito rigorosos toques de recolher foram levantados e, sujeitos a restrições, compras em lojas de varejo ou utilização de serviços como restaurantes e viagens são novamente possíveis.

- Fase III - o 'verdadeiro normal', quando o vírus é efetivamente controlado e a vida social pode retornar ao seu nível pré-pandêmico.

Na fase I, a crise do coronavírus provocou um choque simultâneo de oferta e demanda. As cadeias de suprimentos internacionais foram interrompidas. Muitos trabalhadores tiveram que cuidar de seus filhos devido ao fechamento de jardins de infância e escolas. Em alguns países, as atividades econômicas foram suspensas quase completamente.

Do lado da demanda, o bloqueio nessa fase fez com que os consumidores não pudessem mais exigir determinados serviços ('consumo social'). As viagens e todos os serviços relacionados quase pararam.

O impacto desses choques nos preços já pode ser visto: nos Estados Unidos, o índice de preços ao consumidor caiu 1,3% em termos dessazonalizados de fevereiro a maio, na zona do euro em 0,7%. Se os efeitos do choque da demanda sobre os preços foram mais fortes do que os do choque sobre a oferta, isso se deve principalmente ao acentuado declínio nos preços da energia, à medida que os alimentos não processados se tornam mais caros.

Tudo menos normal

O "novo normal" que agora surgiu na Europa é tudo menos normal. As restrições do lado da oferta estão perdendo sua importância, embora a necessidade sustentada de distanciamento continue a ter um impacto negativo na produtividade do setor e dos serviços. Do lado da demanda, ainda existe uma proibição estrita de encontros em grande escala (concertos, congressos, eventos esportivos). O aumento do desemprego também está tendo um impacto negativo na demanda econômica geral, assim como o trabalho de curta duração (Kurzarbeit) praticado principalmente na Alemanha (e na Áustria), o que também está levando a um declínio na renda líquida.

Além desses efeitos diretos, a demanda econômica geral provavelmente sofrerá com a grande incerteza sobre o progresso da pandemia, especialmente o perigo de uma "segunda onda". Isso levará ao adiamento de investimentos corporativos, como a compra de carros ou outros bens de consumo de longo prazo pelas famílias. No geral, os efeitos da demanda de redução de preço provavelmente dominarão os efeitos da oferta que impulsionam os preços ainda mais do que na fase I.

A fase de "verdadeiro normal" será alcançada somente quando for possível encontrar uma vacina contra o coronavírus e/ou uma terapia eficaz para suas vítimas. Com o retorno a uma vida social normal, as restrições à oferta devem perder muito de seu significado. Contudo, é provável que a demanda continue a sofrer com as muitas perdas de empregos, enquanto que com muitos balanços corporativos massivamente danificados pela crise, a margem para financiamento de investimentos permanecerá severamente restrita.

'Freio por dívida'

Para combater a crise, todos os países aumentaram os gastos do governo e reduziram os impostos. Juntamente com os 'estabilizadores automáticos' - como gastos com assistência social aumentando com o desemprego e compensando a perda de demanda - isso levou a altos déficits e a um aumento acentuado da dívida pública. Em geral, a necessidade de consolidar a dívida pública deve levar a uma abordagem bastante restritiva da política fiscal. Na Alemanha, existe ainda uma obrigação legal de reduzir a dívida nacional incorrida no curso da crise - o 'freio da dívida' (Schuldenbremse) consagrado na constituição alemã em 2009.

Nesse ambiente moderado, será difícil para os sindicatos pressionar por aumentos salariais significativos. Como as taxas de inflação já foram muito baixas para os padrões históricos na década passada - dada uma situação econômica e do mercado de trabalho relativamente robusta -, é altamente improvável que a crise leve também a uma forte pressão ascendente sobre os preços na fase III.

No geral, há um risco maior de que a pandemia leve à deflação na economia global. A experiência adquirida desde março de 2020 pode levar a uma mudança fundamental em nossas atitudes em relação à mobilidade. O uso intensivo da casa como escritório levará a uma redução de viagens ao trabalho e a uma menor demanda por carros e escritórios. As viagens para workshops e conferências serão significativamente reduzidas, em detrimento de companhias aéreas, hotéis e restaurantes. Como resultado, os preços da energia permanecerão permanentemente baixos, à medida que a demanda por petróleo diminuir.

Os efeitos deflacionários serão ainda mais visíveis na medida em que seja impossível na fase II evitar um aumento do desemprego e uma onda generalizada de insolvências. Para grandes economias como EUA, Japão e Alemanha, isso é muito mais fácil de alcançar do que para casos menores e às vezes altamente endividados, como Itália, Grécia ou Espanha.

Cenários de hiperinflação

De onde, então, os índices de inflação alemães derivam seus cenários de hiperinflação? Sinn cita o forte aumento da base monetária na zona do euro:

A quantidade de dinheiro colocada em circulação pelo banco central era de 1,2 trilhão de euros antes da crise do euro. No final do ano passado, já era de 3,7 trilhões de euros e, após as medidas já adotadas, espera-se que atinja 4,8 trilhões de euros até o final do ano.

Se colocarmos esses números em uma equação quantitativa simples - o que explica o nível de preços pela oferta monetária, sua velocidade de circulação e quantidade de mercadorias - podemos concluir facilmente que, mais cedo ou mais tarde, ocorrerá uma inflação em larga escala. Mas o dinheiro colocado em circulação pelo banco central (a 'base monetária') é um agregado, que na área do euro compreende, de acordo com dados de abril de 2020, cerca de um terço em circulação (1,3 trilhão de euros) e cerca de dois terços dos saldos dos bancos com o banco central (2,2 trilhões de euros). Esse agregado é irrelevante para o comportamento de gastos de famílias e empresas. O dinheiro que interessa é o estoque monetário 'M3', composto por depósitos bancários (12,3 trilhões de euros) e a moeda em circulação (1,3 trilhão de euros).

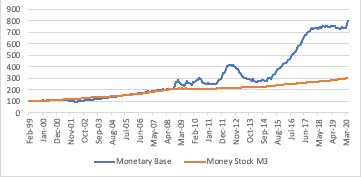

De fato, a base monetária aumentou muito fortemente na última década, como mostra Sinn. Mas essa expansão dos saldos dos bancos no banco central foi provocada pelas compras de títulos do Banco Central Europeu. Isso teve um impacto muito limitado nas reservas de dinheiro de não bancos, que aumentaram apenas a uma taxa de 3% ao ano entre 2008 e 2019 (Figura 1).

Figura 1: tendências da área do euro (fevereiro de 1999 = 100) no estoque monetário (M3) e na base monetária

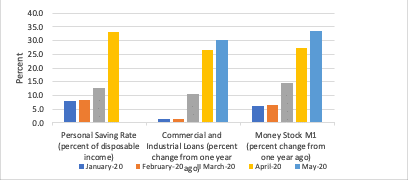

Houve, no entanto, uma aceleração recente incomum no crescimento de títulos não bancários, particularmente aparente nos EUA. O estoque monetário 'M1' (dinheiro e equivalentes facilmente conversíveis) agora mostra um crescimento ano a ano de 33,5%. Essa criação de dinheiro está relacionada a um aumento igualmente forte (30,3%) nos empréstimos bancários a empresas (Figura 2).

Figura 2: taxa de poupança pessoal e taxa de crescimento anual de empréstimos comerciais e industriais e estoque monetário (M1) nos EUA

O problema subjacente é um aumento sem precedentes na taxa de poupança das famílias como uma proporção da renda disponível, que era de 33,0% em abril. O aumento acentuado das reservas de dinheiro reflete, portanto, o aumento das reservas de famílias que deixaram de gastar e a necessidade das empresas de substituir receitas perdidas por empréstimos bancários. Nada disso é indicativo de riscos inflacionários - antes, de riscos deflacionários significativos.

A propósito, isso mostra muito bem que a economia familiar não é, em contraste com a teoria clássica, uma bênção, mas uma maldição para o sistema econômico.

Este artigo é uma publicação conjunta da Social Europe e da IPS-Journal

Peter Bofinger é professor de economia na Universidade de Würzburg e ex-membro do Conselho Alemão de Especialistas Econômicos.

Peter Bofinger é professor de economia na Universidade de Würzburg e ex-membro do Conselho Alemão de Especialistas Econômicos.

Nenhum comentário:

Postar um comentário