por Michael Roberts

O debate dentro economistas e entre economistas que trabalham para as instituições financeiras continua. Os mercados de ações e títulos parecem estar precificando a possibilidade real de a economia dos EUA cair em recessão (definida por dois trimestres consecutivos de contração do PIB real) em 2016.

No entanto, a opinião da maioria da economia mainstream é que uma recessão nos EUA é improvável e que a economia dos EUA vai pegar novamente durante este ano. Isso é certamente a posição da Reserva Federal dos EUA sob Janet Yellen, que apresentou esse argumento em seu depoimento ao Congresso dos EUA na semana passada. "Condições financeiras nos Estados Unidos recentemente se tornaram menos favoráveis ao crescimento, com declínios em amplas medidas de preços das ações, maiores taxas de empréstimos para os mutuários de maior risco, e uma nova apreciação do dólar. Estes desenvolvimentos, se provarem persistentes, poderiam pesar sobre as perspectivas para a atividade econômica e do mercado de trabalho, apesar de declínios nas taxas de juro de longo prazo e os preços do petróleo fornecer alguma compensação. Ainda assim, os ganhos de emprego em curso e aumento salarial mais rápido deve apoiar o crescimento da renda real e, portanto, os gastos dos consumidores e crescimento econômico global deve pegar ao longo do tempo, apoiado por políticas monetárias altamente acomodatícias no exterior. Neste contexto, o Comitê espera que, com ajustes graduais na orientação da política monetária, a atividade econômica vai se expandir em um ritmo moderado nos próximos anos e que os indicadores do mercado de trabalho continuarão a se reforçar".

E lembre-se, quando o Fed dos EUA aumentaram a taxa de juro pela primeira vez em quase 10 anos em dezembro passado, Yellen comentou que: que a economia americana "Está em um caminho de melhoria sustentável" e "estamos confiantes na economia dos EUA", mesmo que as taxas de empréstimos subam.

Os principais argumentos de que a economia dos EUA está entrando em recessão este ano são de que a fabricação e o setor industrial em geral já está em queda, e não apenas nos EUA, mas em todas as principais economias capitalistas. E o colapso dos preços do petróleo levou a uma enorme queda nos lucros e os investimentos do setor de energia nos EUA, uma parte importante da economia. Ao mesmo tempo, o dólar americano continua a ser muito forte em relação a outras moedas de troca, assim que as exportações estão a fazer mal comércio externo americano é agora um obstáculo ao crescimento.

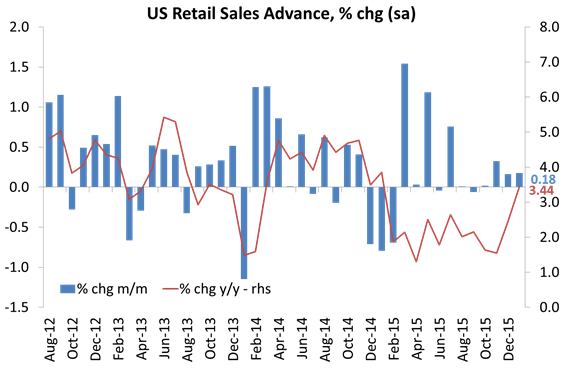

No entanto, o contra-argumento é que, enquanto a produção industrial pode estar caindo, o consumidor americano ainda está a gastar de forma robusta, o mercado imobiliário está a acelerar e as vendas no varejo (quer seja através das lojas, revendedores de automóveis ou na internet) estão ainda em ascensãoo.

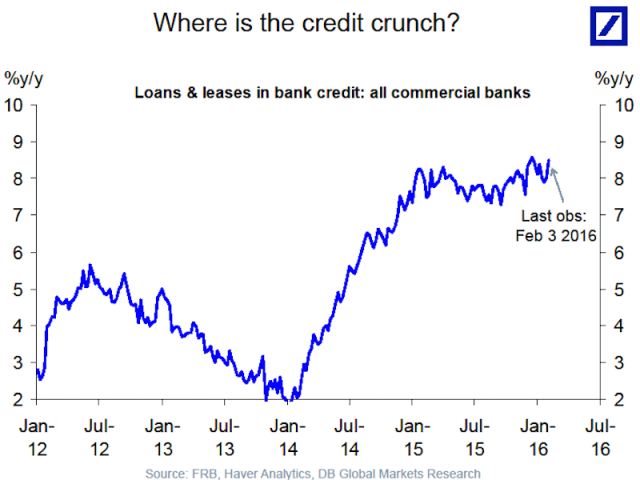

Economista do Deutsche Bank, Torsten Slok, resume este ponto de vista: "Os desafios no setor da energia não estão transbordando para a economia em geral e os dados macro não estão se deteriorando ... Apesar dos dados macro fazendo bem, os pessimistas muitas vezes tentam me convencer de que estão na estrada a uma crise de crédito totalmente desenvolvida, que vai empurrar a economia para uma recessão, e temos sido por este caminho desde os spreads de crédito começou a alargar em julho de 2014. Mas se isso é verdade, por que os dados de janeiro mostram uma aceleração nos gastos do consumidor, um declínio na taxa de desemprego, uma aceleração da inflação dos salários, e um aumento da confiança do consumidor? "Ele acrescentou que" o mais importante, se nós nos últimos 18 meses foram movendo em direção a uma crise de crédito por que é os dados semanais de empréstimos bancários ainda não mostrando sinais de uma desaceleração nos empréstimos bancários? "de fato, a versão mais recente do Federal Reserve mostrou que os empréstimos bancários é certo em seus níveis mais fortes desde a crise financeira.

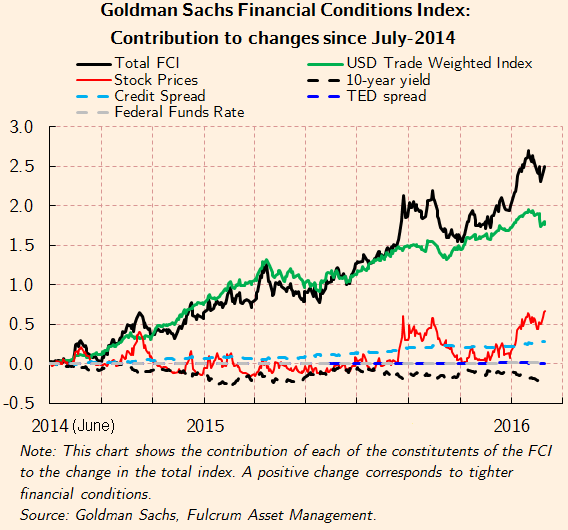

Quanto ao último ponto sobre as condições de crédito, a vista da Slok do Deutsche Bank é aberto a questão. Gavyn Davies em seu blog rm FT destaca que o dólar forte reforçou as condições financeiras americanas substancialmente. O que isto significa é que os exportadores não podem vender e o custo dos empréstimos para as empresas aumentou. Ele cita o índice Goldman Sachs condições financeiras.

O índice sugere que houve um agravamento de cerca de 250 pontos base no FCI desde a ascensão do dólar iniciada em meados de 2014. Jan Hatzius, agora o economista-chefe do Goldman Sachs, calcula que essa mudança no GSFCI já deve ter reduzido a anual taxa de crescimento do PIB em cerca de 1,0-1,5 por cento. Ele não espera este impacto a piorar durante o resto de 2016, mas seus cálculos estão confortavelmente capaz de explicar o abrandamento do crescimento dos EUA para cerca de 1,2 por cento desde meados de 2015, uma taxa de crescimento que está bem abaixo da tendência.

No meu blog, eu argumentei que o que é importante para a saúde de uma economia capitalista moderna não é a facilidade ou custo dos empréstimos, como discutido pelos economistas acima. É a direção de rentabilidade média do capital, os lucros das empresas totais e seu impacto no investimento empresarial. Eu esbocei um monte de dados e argumentos para estas categorias, mostrando que, quando a rentabilidade cai, eventualmente, total de lucros corporativos queda e, em seguida, algum tempo depois, o investimento das empresas vai contratar e quando isso acontece, uma recessão econômica segue logo.

Esta abordagem, marxista na minha opinião, não é normalmente suportada (estranhamente) pela maioria dos economistas marxistas, muito menos a economia pós-keynesianos ou tradicionais. No entanto, recentemente alguns economistas pagaram o movimento nos lucros um pouco mais de atenção. Em meu papel para a recente conferência ASSA 2016 , citei alguns estudos recentes de economistas de apoio a ligação causal estreita entre lucros e investimentos das empresas. E no último mês ou assim, os economistas do banco de investimentos JP Morgan começaram a usar os lucros e rentabilidade como um guia para a probabilidade de uma recessão que se aproxima.

Agora em sua última nota, os economistas do JP Morgan olhou para as margens de lucro dos EUA como um guia para uma provável recessão novamente (Brief Diário Econômico, 11 de fevereiro JPM e global Datawatch, 13 de Fevereiro).JPM_Daily_Economic_Brief_2016-02-11_1942360

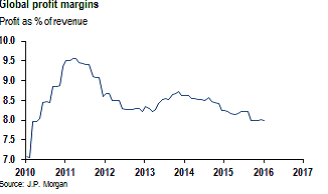

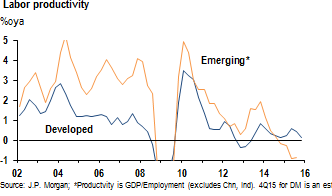

Eles começam por referir que as margens de lucro globais foram à deriva menor para os últimos dois anos, impulsionado principalmente por uma lucratividade em queda nas economias capitalistas emergentes como o grande boom dos preços das commodities revertida e economia da China desacelerou acentuadamente.

O investimento em instalações, equipamentos ect tinham sido inadequados na condução se o crescimento da produtividade do trabalho.

E agora "DM (mercado desenvolvido) margens começaram a cair à medida que empresas norte-americanas estão sob pressão da subida do dólar e o hit concentrada para o setor de energia." JPM observou. Em outra nota, os economistas JPM olhou globais lucros corporativos nos EUA e calculou que "os lucros das empresas diminuiu 30% no 4T Saar (-12% oya) ... os lucros eram provavelmente uma queda de 11% anualizada no último trimestre, e uma queda de 7% em relação aos níveis do ano anterior . "

Eles, então, projetada a partir de modelos de regressão correlacionando lucros com o crescimento do PIB real (algo que também fiz em meu artigo ASSA) que "se tomado literalmente, eles agora colocar a probabilidade de uma recessão a partir dentro de três anos em um surpreendente 92%, ea probabilidade dentro dois anos em 67% ". no entanto, eles temperar este resultado, apontando que as margens de lucro ainda são historicamente elevado para que haja espaço para uma queda sem contração econômica e também a expectativa de que o Fed dos EUA não vai continuar com as suas subidas das taxas, o mais rapidamente ou tanto quanto previamente planeado. Nessa base, a sua previsão de uma recessão nos Estados Unidos é "início dentro de três anos em cerca de 2/3 e dentro de dois anos em perto de 1/2".

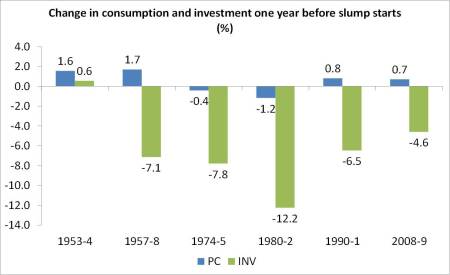

A minha opinião foi expressa em posts anteriores: a saber, que a EU e . Recessão global virá dentro de um a três anos Os decisores chave são duas vezes: primeiro, o nível de lucros nas principais economias devem começar a cair e continuar caindo; e, segundo, que isso deve levar a uma queda sustentada do investimento empresarial. É esta última que faz com que afunda sob o capitalismo, porque uma queda do investimento empresarial significa uma perda de emprego e renda para os trabalhadores e que vai multiplicar por meio de gastos dos consumidores (e não vice-versa como pós-keynesianos dizem). Esses economistas convencionais (incluindo a maioria dos keynesianos) que contarem que «o consumidor 'pode manter uma economia capitalista vai ao investimento empresarial está em colapso estão errados. A evidência para os EUA é conclusivo: no período pós-guerra, o investimento das empresas dos EUA levou a economia em recessão, enquanto o consumo permanece mais ou menos estável, esta última apenas caindo uma vez que a queda está em andamento.

Até agora, o investimento das empresas dos EUA não começou a cair. Nos últimos dados disponíveis para o final de 2015, ele estava subindo a um ritmo face ao período homólogo de 3%, o ritmo mais lento em dois anos. E a mudança trimestral no Q4 sobre Q3 foi negativa. Mas a evidência firme de que o investimento empresarial está agora constantemente caindo ainda não está lá.

Nenhum comentário:

Postar um comentário