[...]baixas taxas de juros em um ambiente de fraco crescimento e lucros estagnados poderia provocar uma queda do mercado acionário e com ela uma nova depressão, como aconteceu em 1937, depois da breve recuperação da grande depressão de 1929-1932.

por Michael Roberts

Os mercados de ações nas principais economias continuam a bater novos máximos. Ao mesmo tempo, o crescimento econômico nas principais economias ou abrandaram ou já estão a um nível relativamente baixo. A ONU prevê agora que a economia global, incluindo o rápido crescimento da Índia e alta taxa da China, vai expandir em termos reais (descontada a inflação) por apenas 2,8% este ano. Assim, a ONU junta-se ao FMI e ao Banco Mundial para reduzir sua previsão de crescimento para este ano para cerca de 3% para o mundo.

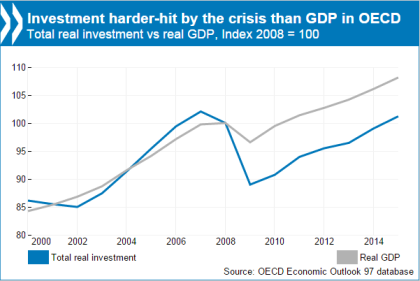

E, na sua perspectiva econômica semestral divulgada esta semana (http://www.oecd.org/economy/strengthening-investment-key-to-improving-world-economy.htm), a OCDE também reduziu sua previsão para o crescimento econômico global. Advertiu que o investimento fraco e decepcionante é risco para o crescimento da produtividade mantendo a economia mundial presa em um equilíbrio "de baixo nível". A OCDE espera agora que a economia global expanda este ano 3,1%, um rebaixamento acentuado da previsão de novembro do ano passado de 3,7%. A revisão segue um fraco primeiro trimestre de 2015 para a economia global, o mais suave desde a crise, liderada por um declínio acentuado em os EUA. "A economia mundial está patinando com uma média B-menos, mas se não for feito a lição de casa... uma nota negativa é muito possível", disse Catherine Mann, economista-chefe.

Em outro sinal de um abrandamento do crescimento econômico dos EUA no primeiro semestre de 2015, as encomendas às fábricas norte-americanas caíram em abril. Encomendas caíram 0,4%, marcando o oitavo declínio em nove meses. A categoria chave que controla os planos de investimento de negócios - bens de capital não militares excluindo aeronaves - caiu 0,3%.

Então a econômica global continua a cair muito aquém da taxa de tendência antes da Grande Recessão começar em 2008. A economia capitalista mundial é incapaz de voltar ao "normal". Este é de seis anos desde a calha da Grande Recessão.

A OCDE está agora com a previsão de apenas 2% de crescimento nos EUA este ano, uma revisão em baixa muito acentuada a partir da previsão de 3,1% para este ano em nov de 2014. Ele também reduziu sua previsão para o crescimento japonês para 0,7% (em comparação com 0,8% na previsão anterior). Elevou sua previsão para a zona do euro para 1,4% de 1,1%. Mas o mais preocupante para o crescimento global é a expectativa de que a China vai crescer ainda mais lentamente do que o esperado anteriormente, apenas 6,8%.

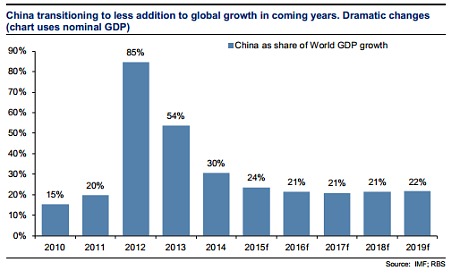

A China respondeu por 85% de todo o crescimento global em 2012, 54% em 2013 e 30% em 2014. Este é agora provável cair para apenas 24% este ano, de acordo com o banco britânico, RBS. Isso está deixando o resto da Ásia em recessão.

Rússia, Brasil, Argentina e Venezuela estão todos contraindo-se acentuadamente, vítimas do busto de commodities impulsionado pela China. A ONU diz que a taxa de crescimento para o nexo dos mercados emergente (ex-China) caiu para 2,3%, de uma média de 6,5% nos anos de glória de 2004-2007.

A China está sofrendo de bolha da dívida onde o crédito foi lavrado em propriedade e o mercado de ações (em uma enorme bolha no mercado acionário) e menos para o investimento produtivo. Agora há um vasto inventário dos bens não vendidos. O país produziu mais de cimento entre 2011 e 2013 do que os EUA no século 20.

Na minha opinião, a China não está se dirigindo para um busto grande, ao estilo capitalista ocidental (ver meu artigo na revista semanal Trabalhador (http://weeklyworker.co.uk/worker/1058/heading-for-a-crash/), mas um abrandamento do crescimento econômico estará certamente nos cartões para este ano.

No geral, a tese básica sobre a economia global feita neste blog em numerosas ocasiões está sendo confirmada. O capitalismo global não está retornando para a taxa de crescimento registrado antes da Grande Recessão. Ele agora está trancado em um rastreamento lento de crescimento abaixo da tendência, por causa do fracasso do investimento, em particular, para se recuperar. E o investimento não se recuperou porque a rentabilidade das principais economias continua pobre e ao nível da dívida construída antes da Grande Recessão, e o 'gatilho' para a crise, ainda não foi totalmente 'desalavancada' (https://thenextrecession.wordpress.com/2014/09/30/debt-deleveraging-and-depression/).

No seu último Relatório de Estabilidade Financeira (http://www.ecb.europa.eu/press/pr/date/2015/html/pr150528.en.html ), o BCE tomou uma visão relativamente pessimista sobre o futuro: "A alta postura acomodatícia da política monetária nas economias avançadas - embora mostrando potencial para o aumento da divergência - continuou a fornecer apoio vital para a recuperação global. Enquanto o crescimento mundial deverá recuperar gradualmente mais na parte de trás de preços mais baixos do petróleo e apoio político continuado, os riscos para as perspectivas mundiais permanecem enviesados no sentido descendente. Em particular, uma reavaliação afiada de risco, com a consequente correções nos preços dos ativos, um potencial desordenada dos fluxos de capital e movimentos de taxas de câmbio ao longo do caminho para a normalização das políticas macroeconômicas das economias avançadas permanecem as causas principais de preocupação ".

Com efeito, o BCE estava a sugerir que a política de 'relaxamento quantitativo' adotada pelos principais bancos centrais do mundo pode ter "salvo o capitalismo' a partir de uma profunda depressão continuada, mas ele veio com enormes riscos para o futuro. Os principais bancos centrais foram envolvidos em uma injeção maciça e sem precedentes do crédito nos bancos e no setor empresarial, a fim de reverter a crise e restaurar o crescimento. Os balanços patrimoniais dos bancos centrais duplicaram em percentagem do PIB e, no caso do Bank of Japan, terá atingido perto de 100% do PIB, quando a atual rodada de 'quantitative easing' termina.

No entanto, como eu esperava (https://thenextrecession.wordpress.com/2015/01/23/the-ecb-qe-and-escaping-stagnation/ ), esta injeção monetária não conseguiu reviver investimento ou crescimento. Em vez disso, esse crédito tem apenas alimentado uma nova bolha em ações e títulos mercados ao redor do mundo. De acordo com Doug Short, no entanto você medir isso, o mercado de ações dos EUA é de 81% acima da média da média, mais de dois desvios-padrão acima da média (http://www.advisorperspectives.com/dshort/updates/PE-Ratios-and-Market-Valuation.php?WT.rss_f=dshortRSS&WT.rss_ev=a&WT.rss_a=Is+the+Stock+Market+Cheap%3F).

É pouco menos sobre a parte superior para os mercados de ações europeus, mas a realidade dos lucros corporativos na Europa está fora de sintonia com a expectativa de que os investidores têm, como Este gráfico mostra.

Empresa da zona euro (em funcionamento) lucros (por ação) nos últimos 12 meses têm acabado de cair abaixo do fundo alcançado após a falência do Lehman que derrubou a economia global! Isto diz-lhe que os mercados acionários globais estão tão fora de sintonia com o crescimento global e os lucros deles estão indo para uma grande queda.

Eu compilei uma medida de lucros das empresas globais para cinco economias: Estados Unidos, Reino Unido, Alemanha, Japão e China. O crescimento do lucro das empresas anualizado sobre esta medida caiu para apenas 2% no primeiro trimestre de 2015. De fato, nos últimos quatro anos, o crescimento anual da massa de lucros nestes cinco economias tem uma média de menos de 5% em comparação com 14% no cinco anos antes da Grande Recessão atingiu.

Lucros das empresas para os EUA no primeiro trimestre de 2015 foram liberados na semana passada. Eles mostraram uma leve melhora em relação ao trimestre anterior, com um aumento de 3,7% ano-a-ano. Mas a média de crescimento face ao período homólogo para os últimos quatro trimestres foi de apenas 0,5%.

É minha tese que as mudanças na rentabilidade da capital levam a mudanças na massa de lucro, que por sua vez leva a alterações no investimento, que, como a OCDE aponta, é o fator chave para o rastreamento lento da economia global (ver meu post, https://thenextrecession.wordpress.com/2012/06/26/profits-call-the-tune/ ). Existe uma alta correlação entre a massa de lucros e investimento, (em torno de 76% desde 2000 em os EUA). Assim como a massa de lucros diminui e começa a cair, em seguida, dentro de um ano ou menos, assim será o investimento.

E grandes mentes pensam da mesma forma. O economista marxista britânico, Michael Burke acaba de fazer uma grande peça que faz exatamente o mesmo ponto que eu tenho a saber que "A Grande Recessão foi precedida por uma diminuição dos lucros e à queda do investimento fixo seguido com uma defasagem de tempo. Este foi um lucro lideradas recessão clássico, que foi parcialmente obscurecido pelo frenesi especulativo que continuou até 2007 (mas que é um fenômeno recorrente de fim de ciclo) "

http://socialisteconomicbulletin.blogspot.co.uk/2015/06/declining-us-profits-and-private.html?m=1 ).

Ao mesmo tempo, a dívida dos sectores empresariais das principais economias continua a ser elevada e desalavancagem tem sido inexistente ou mínimo desde a Grande Recessão. Para citar o BCE do seu relatório: "O ritmo de desalavancagem tem sido lenta e endividamento tem pairado bem acima dos níveis de episódios passados de recessão."

Até agora, por causa de QE banco central e as taxas de juro muito baixas, as empresas têm sido capazes de pagar as suas dívidas com facilidade. De fato, as taxas de juro baixas têm incentivado as empresas maiores para emprestar mais e usar o dinheiro para comprar de volta suas próprias ações ou aumentar dividendos aos seus acionistas. Assim, os mercados de ações têm sido alimentados com a demanda.

Mas as empresas dos EUA estão pedindo o dinheiro mais rápido do que elas estão ganhando-o - e elas estão fazendo isso no ritmo mais rápido desde o rescaldo da crise financeira. Recompras de ações chegou a um ponto mais alto no ano passado e o volume de fusões e aquisições globais anunciados até agora neste ano tornaria o segundo mais movimentado de sempre, de acordo com dados compilados pela Bloomberg.

Para as empresas não financeiras com ratings de crédito superiores que tenham emitido dívida, a alavancagem líquida média no primeiro trimestre de 1.267 foi a maior desde 2010 e acima de 0,927 no primeiro trimestre de 2014. A figura de alavancagem significa que as empresas devem 1,267 dólares por cada dólar de lucros depois de subtrair dinheiro na mão. As empresas do S&P 500 vão distribuir mais de US $ 1 trilhão, ou dois terços do seu dinheiro, comprar de volta ações e reembolsar dividendos este ano, de acordo com a Goldman Sachs. Que eclipsa a 921,000 milhões de dólares as empresas vão passar a executar seus negócios e em pesquisa e desenvolvimento, Goldman Sachs escreveu.

Mas o crescimento global permanece baixo e os lucros, a força vital do capitalismo, estão ficando mais difíceis de aumentar. Capital fictício está enfrentando a possibilidade real de ser descoberto como apenas isso, fictício, se o custo de aumentos de dívida ou o real retorno sobre o investimento do mercado de ações estão expostos.

Em um post anterior, eu levantei o perigo que o fim do QE e baixas taxas de juros em um ambiente de fraco crescimento e lucros estagnados poderia provocar uma queda do mercado acionário e com ela uma nova depressão, como aconteceu em 1937, depois da breve recuperação da grande depressão de 1929-1932 (ver o meu post, https://thenextrecession.wordpress.com/2014/08/01/the-risk-of-another-1937/ ). O Fed dos EUA se comprometeu a aumentar as taxas de juros ainda este ano. Isso poderia ser o catalisador. Talvez o Fed desista por causa dos próprios riscos a serem colocados pelos gostos do BCE no seu relatório. Mas o final deste boom do mercado de ações não pode estar muito longe.

Nenhum comentário:

Postar um comentário