Por Frances Coppola

|

| Economista britânica |

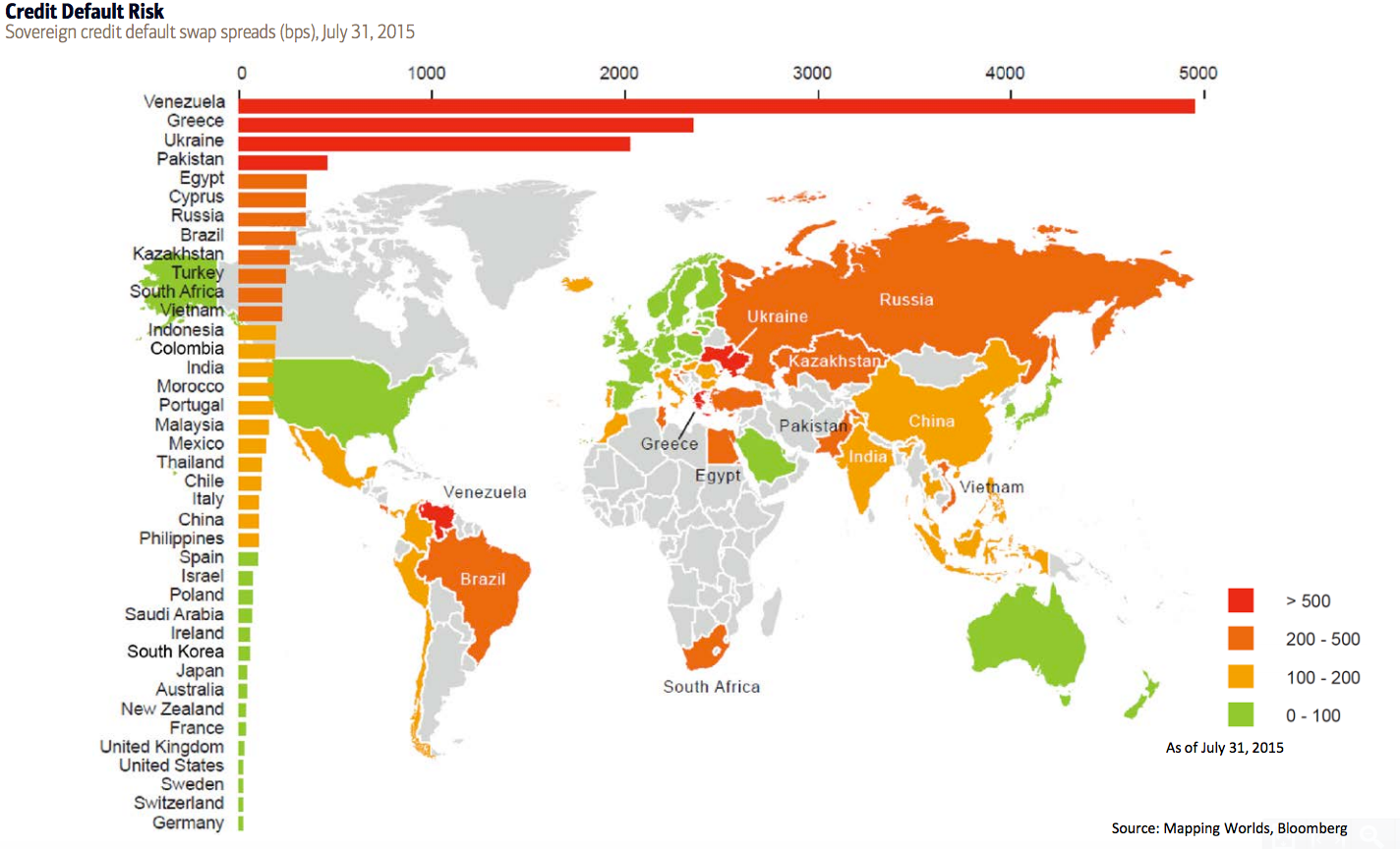

Publicado por Business Insider este mapa colorido e o gráfico do CDS se espalha por todo o mundo:

Aqueles que pensavam que títulos gregos seriam os mais caros para segurar, já que todo mundo sabe que a Grécia não pode pagar as suas dívidas, precisa pensar novamente. A Venezuela é o mais caro, por um longo caminho.

Relacionado a isso é o seguinte:

A curva de rendimentos tem sido profundamente invertida durante todo o ano, mas os rendimentos em todos os prazos estão agora a subir:

Quando até mesmo o rendimento dos títulos de longa data está se dirigindo para 30%, as finanças públicas são completamente insustentáveis.

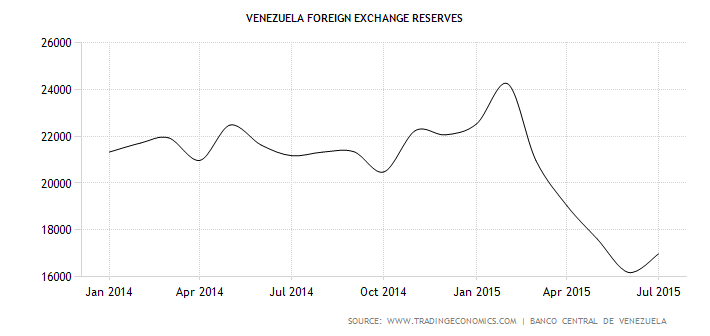

A Venezuela, é claro, é monetariamente soberana, uma vez que emite sua própria moeda. Bem, em teoria. Na prática, está queimando através de reservas a uma taxa chocante para apoiar o seu absurdo sistema de câmbio controlado:

Não se deixe enganar pelo pequeno aumento em junho. Isso é porque a China emprestou alguns dólares. Vai passar em pouco tempo se continuar em seu caminho atual. Para ter certeza, a Venezuela ainda está ganhando FX devido ao seu superávit comercial, mas a sua conta corrente está se deteriorando.

A flutuação da moeda não é realmente uma opção. A taxa de câmbio do mercado negro está se aproximando de 700 VEF para 1 USD. A inflação na Venezuela é oficialmente cerca de 70%, mas quase certamente muito mais, uma vez que o banco central não tem prestado quaisquer atualizações desde dezembro: algumas estimativas colocam-na acima de 100%. Seja o que for, está, sem dúvida, crescendo rapidamente, apesar da taxa de câmbio indexada. O bolívar está indexado em 6,30 para o dólar, embora quase ninguém use essa taxa: a maioria dos produtos estão com preços em uma das taxas de câmbio secundárias da Venezuela. Mesmo aquelas supervalorizam substancialmente o bolívar.

Por causa das finanças públicas insustentáveis da Venezuela, o banco central está monetizando o déficit público, que em janeiro foi de 11,5% do PIB e é provavelmente agora muito maior. Este é o crescimento da base monetária no ano passado:

Mais uma vez, não se deixe enganar pelo afilamento-off em março. O banco central, como o governo, é que já não fornece números fiáveis.

O Unpegging do bolívar quase certamente desencadeará hiperinflação. Mas a menos que o bolívar esteja autorizado a flutuar, a Venezuela enfrentará uma crise de divisas apesar de seu superávit comercial. De qualquer forma, aparece uma quase certeza. Por isso, o CDS astronomicamente caro e a curva de rendimentos invertida descontroladamente. Dolarizar a economia - o que significaria entregar o controle da política monetária para o Fed - foi descartado pelo presidente Maduro.

Essa é a história financeira. Mas subjaz uma crise política. É difícil obter relatórios neutros sobre a situação política: mídia cativa afirma que Maduro está definido para ganhar as eleições de dezembro com um deslizamento de terra não são nem remotamente credível. Mas relatos na imprensa americana que a popularidade pessoal de Maduro caiu para 25% e seu partido socialista não seria suficiente para ganhar a maioria também são suspeitos, dada a alegação do governo Maduro de que os problemas econômicos do país foram projetadas pelo governo dos EUA para derrubar o regime - embora o fato de que Maduro esteja agora governando por decreto sugere que ele não tem muito na forma de um mandato democrático. Pessoalmente, acho que é improvável que o governo Maduro sobreviveria a um impago desordenado, hiperinflação e colapso econômico, o que parece provável que seja o destino da Venezuela dentro do próximo par de anos. Mas o que iria substituí-lo?

Não há boas respostas. A história da América Latina sugere que um golpe militar é uma possibilidade. Anos de caos político é uma segunda possibilidade. E uma terceira é a eleição de um governo muito mais radical, de direita ou de esquerda, que opte por quase autarquia e uma economia de comando altamente autoritário. Todos estes foram experimentadas por países da América Latina ao longo do último meio século. Todos têm-se revelado desastrosos. A hegemonia dos EUA, ao estilo da Colômbia, é uma quarta opção, que pode revelar-se mais bem sucedida, embora opositores do curso afirmem que este é o plano dos EUA, impulsionado pelo desejo de ganhar o controle eficaz de ricos recursos naturais da Venezuela.

Tanto Faz. A verdadeira questão aqui é a tragédia humana. A Venezuela enfrenta uma catástrofe humanitária. Mesmo sob um novo regime, seria necessário auxílio, bem como a reestruturação e reforma. E sem um governo viável, não se qualifica para o programa do FMI é quase certo que vai precisar. Não que o FMI tenha exatamente a velocidade na Venezuela, dado que as consultas do Artigo IV foi adiada por 110 meses. Só Somália está ainda mais à deriva.

Mas eu avisei na minha publicação anterior sobre a Venezuela que a gênese desastrosa dos governos populistas está nos ajustes fiscais dolorosas tipicamente impostos aos países faltosos pelo FMI no âmbito do Consenso de Washington. Pessoas que enfrentam a ruína não só de suas próprias vidas, mas as de seus filhos e netos, não toleram longa austeridade fiscal inflexível. Demasiados erros foram cometidos pelas instituições de Bretton Woods, tanto na América Latina e em outros lugares. Mais recentemente, o FMI tem significativamente a culpa pela situação na Grécia.

Não deve haver mais erros. A principal preocupação do FMI deve, no futuro, ser o bem-estar das pessoas e a restauração da prosperidade social e econômica, e não o reembolso dos credores.

Nenhum comentário:

Postar um comentário