Os mercados de ações se recuperaram no último mês, impulsionados pela decisão do Banco Central Europeu para fornecer ainda mais crédito para os bancos e reduzir ainda mais a sua taxa política de juros. Isto foi seguido pelo comitê de política monetária doFederal Reserve Bank de decidir não levantar a sua taxa diretora, alegando que estava preocupado com o estado da economia global. Os investidores se encantaram com isto e as taxas de juros caíram para abaixo de zero para alguns títulos. Agora, cada instituição financeira é capaz de pedir emprestado tanto quanto quiser para menos do que nada.

Assim, os mercados de ações subiram, embora eles ainda estejam abaixo do nível do último verão. Mas há pouco para indicar que a chamada economia real global está melhorando - pelo contrário. a produção industrial global, conforme medido pelo banco de investimentos JP Morgan, está crescendo a apenas 2,2% ao ano, menos de metade da tendência de costume, com o índice de atividade manufatureira global (chamado de índice de gerenciamento de compras - um levantamento das intenções da empresa) que paira na linha (50 no quadro a seguir) entre o crescimento e a contração. Se o FMI estiver certo, de saída, em seguida, mundo da manufatura está indo abaixo de 1% ao ano.

A economia chave globalmente permanece a ser a América. E na sexta-feira, a estimativa final para o PIB real americano no 4º trimestre de 2015 foi lançado. No último trimestre de 2015, a economia dos EUA cresceu a uma taxa anual de 1,4% e foi de apenas 2% em relação ao último trimestre de 2014 e 2,4% em todo o ano de 2015 em comparação com 2014. Esta é uma melhor taxa de crescimento do que na zona do euro ou no Japão, tanto em 1%. Mas ainda é muito fraca. E há sinais de que a economia dos Estados Unidos está a abrandar a partir mesmo que a baixa taxa. O Federal Reserve Bank de Atlanta tem uma ferramenta de previsão bastante precisa para o crescimento econômico dos Estados Unidos. Desde a semana passada, a sua GDPNow previu para o primeiro trimestre de 2016 (terminando esta semana) é para apenas uma taxa anual de 1,4% de crescimento, o mesmo que atingido no final de 2015.

O Banco Central Europeu advertiu que a recuperação da economia global se enfraqueceu, ou seja, 2016 será "um desafio." - Especialmente em mercados emergentes Em seu último boletim econômico, o BCE diz que o comércio mundial parece ter "momentum perdido novamente" na virada do ano - um sinal preocupante.

Os leitores do meu blog sabem que eu considero que o investimento empresarial é o principal motor do crescimento econômico em uma economia capitalista, não passando pelas famílias. De acordo com os economistas do JP Morgan, o gasto global de equipamentos desacelerou significativamente ao longo do ano passado. O investimento das empresas em todo o mundo (excluindo a China) foi crescendo a apenas 2% no final de 2015, apenas o suficiente para substituir o envelhecimento existente e equipamentos. E JP Morgan calcula os gastos de capital está crescendo a menos de 1% por ano a nível mundial no primeiro trimestre deste ano. O investimento das empresas caiu 2,1% no último trimestre de 2015, o primeiro declínio trimestral por mais de três anos.

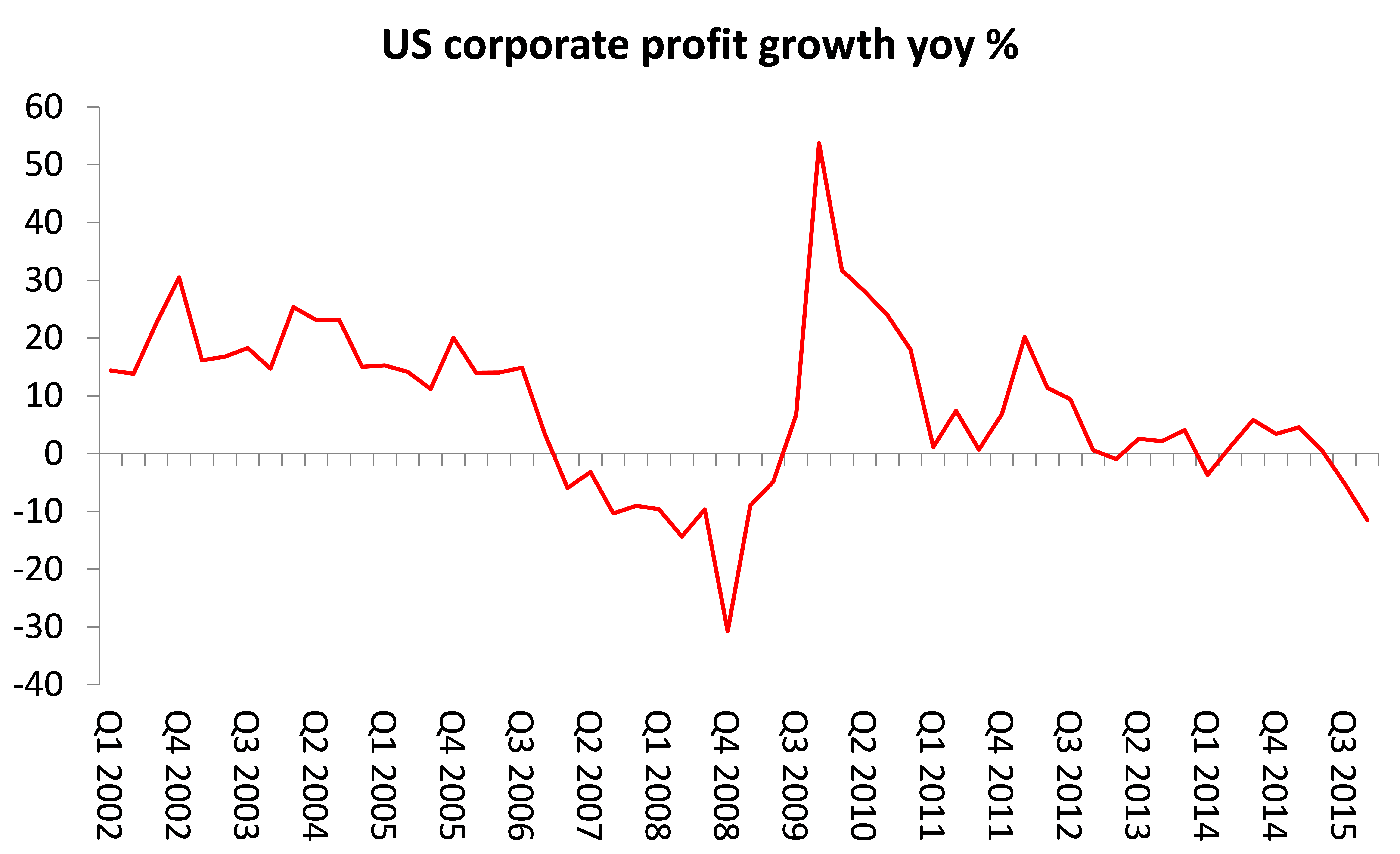

Por trás da desaceleração do investimento empresarial a nível mundial está a desaceleração dos lucros das empresas. Tenho rastreado o crescimento dos lucros das empresas em cinco grandes economias: Estados Unidos, Japão, Alemanha, Reino Unido e China. A média de crescimento anual média de lucros das empresas para esses grandes economias se parece com isso.

Globalmente, os lucros das empresas pararam de subir no final de 2015. A situação é ainda pior nos Estados Unidos. Lucros corporativos nos EUA despencaram 7,8% no 4º trimestre de 2015, após uma queda de 1,6% no terceiro trimestre - assim duas quedas trimestrais consecutivas. Estas são as primeiras duas quedas consecutivas desde a Grande Recessão de 2008. Em comparação com o último trimestre de 2014, os lucros das empresas norte-americanas são 11,5% menores no último trimestre de 2015. Ao longo de toda a 2015, os lucros das empresas caiu 3,1% em relação a 2014.

Os lucros de 500 principais empresas dos EUA (aqueles incluídos no índice S&P 500) caiu 0,8% em 2015 a partir de 2014 e caíram 1,8% no quarto trimestre em comparação com o ano anterior, de acordo com análises da empresa Estimize. JP Morgan estima que "o crescimento dos lucros é esperado para ser o ano negativo em relação ao ano no Q1 e Q2 2016, como fraqueza ganhos se espalha além da energia".

Tudo isso sugere que a economia capitalista global está a abrandar em direção a contração total. Mas nem todos concordam. Gavyn Davies na FT relata que a 'previsão" de sua empresa Fulcrum Asset Management ver notícia melhores. "Apenas quando tudo parecia muito sombrio, a economia global tem mostrado alguns sinais preliminares de uma recuperação nas últimas semanas. Os dados melhoraram significativamente reduziram-se os riscos de recessão no curto prazo ..... Este mês, no entanto, os dados não conseguiram cooperar com os pessimistas. O crescimento da atividade global se recuperou para 2,6 por cento, em comparação com um ponto baixo de 2,2 por cento ao algumas semanas atrás. Muito dessa recuperação ocorreu nas economias avançadas, com a nossa nowcast para os Estados Unidos mostrando uma recuperação particularmente acentuada depois de mais de 12 meses de desaceleração progressiva ".

Por outro lado, o FMI sugeriu fortemente que ele irá no próximo mês abaixar sua previsão de crescimento de 3,4 por cento para a economia global com uma das principais razões de ser o fracasso do petróleo barato para entregar um impulso muito aguardado para as principais economias. Nova economista-chefe do FMI, Maurice Obstfeld calcula que os preços historicamente baixos do petróleo poderiam desencadear uma série de defaults corporativos e soberanos em todo o mundo "a possibilidade de tal retroalimentação negativa torna o apoio da demanda pela comunidade global -. juntamente com uma série de países -específica estrutural e as reformas do setor financeiro -. ainda mais urgentes"

Isso explicaria por que muitas empresas agora estão tendo dificuldade crescente no atendimento de suas dívidas, mesmo que os bancos centrais tenham impulsionado as taxas de juros sobre a dívida a um ponto baixo de todos os tempos. A indústria da energia, até que os preços do petróleo começaram a despencar, foi considerado como um dos setores mais rentáveis. De 2006 a 2014, as dívidas da indústria de petróleo e gás mundial quase triplicou, passando de cerca de US $ 1.1tn para US $ 3TN, de acordo com o Banco de Pagamentos Internacionais. As empresas mais pequenas e de médio porte que levaram o boom de xisto EUA e grandes grupos controlados pelo Estado nas economias emergentes foram particularmente entusiasmados com a tomar em dívida adicional.

Foi uma bolha clássica, diz Philip Verleger, um economista de energia "Foi investimento irracional:. Preços que esperam a subir continuamente. As empresas que emprestado pesadamente quando os preços estavam altos vão ter um tempo muito difícil. "De 2004 a 2013, o gasto de capital anual de 18 das maiores empresas de petróleo do mundo quase quadruplicou, passando de US $ 90 bilhões para US $ 356bn, segundo dados da Bloomberg. Mas as expectativas de preços elevados sustentados desapareceram: crude para entrega em 2020 é US $ 52 por barril. O preço do petróleo está agora onde foi em 2004, mas a maior parte da dívida que foi tomada em nos anos de boom ainda está lá.

A queda dos preços do petróleo ter atingido outros mercados como o apetite ao risco diminui, diz Hyun Canção Shin, economista-chefe do BIS. "Quando o ciclo de crédito se transforma, você tem uma combinação de maior volatilidade e condições de crédito mais apertadas", diz ele. "Não são as perdas, mas a possibilidade de perda, e instituições financeiras previamente com corte a sua exposição."

O contraste entre a forma como os valores de mercado de acções e ao estado do mundo real é claramente revelada no preço das ações de maior produtor mundial de equipamentos industriais, Caterpillar e as suas vendas globais reais. O preço das ações da Caterpillar se parece com isso.

Mas as vendas a retalho do mundo para Caterpillar parecido com este.

Subindo mercados de ações e de crédito muito, muito barato; mas os preços baixos de energia, o aumento da dívida corporativa, a desaceleração do crescimento econômico e queda dos investimentos e lucros. Algo deve dar.

Nenhum comentário:

Postar um comentário