Esta semana, o Federal Reserve elevou sua taxa básica de juros de 0,5% para 0,75%, apenas a segunda vez desde a crise financeira de 2008, argumentando que a economia americana estava se expandindo "a um ritmo saudável." Acomissão monetária do Fed também indicou que planejava caminhar a sua taxa diretora pelo menos três vezes em 2017 com o fundamento de que o crescimento econômico, o emprego e a inflação vão pegar as políticas propostas do presidente eleito Trump de cortar impostos corporativos e aumentar as despesas de infra-estrutura o que pode acelerar a recuperação econômica dos EUA. "Meus colegas e eu estamos reconhecendo os progressos consideráveis que a economia fez", disse Janet Yellen, presidente do Fed, "Esperamos que a economia continue a funcionar bem."

Há uma certa ironia na declaração de Yellen, uma vez que este período do ano passado, em caminhadas da taxa de juros pela primeira vez em nove anos, ela fez uma declaração semelhante de confiança na economia e, em seguida, o crescimento econômico abrandou para um gotejamento e o Fed adiou quaisquer outras caminhadas.

A economia dos EUA se expandiu, em média, apenas 2% ao ano desde o fim da Grande Recessão em 2009. A taxa de desemprego caiu para mais ou menos o mesmo nível de antes do crash financeiro global, mas o investimento e o crescimento da produtividade tem sido muito fraca .

Voltando a dezembro passado, quando se levantou a questão de que, dados os aumentos das taxas de juros e o investimento empresarial fraco poderia empurrar uma camada de empresas norte-americanas em dificuldades e desencadear uma nova recessão ou depressão. Na verdade, foi por isso que o Fed realizou mais aumentos durante este ano.

Assim são as coisas que muito melhor que este risco de aumento das taxas de juro desencadeando uma recessão acabou? Bem, Yellen descreve o aumento da taxa como "um voto de confiança na economia." E a justificativa para isso vem de valores um pouco melhorados de crescimento real do PIB no terceiro trimestre deste ano, a uma taxa anual de 3,2%. No entanto, a pick-up foi tudo em habitação e inventários (constituição de reservas não vendidas), enquanto o investimento empresarial permaneceu estável. E em uma base de ano-a-ano, o PIB real americano foi superior em apenas 1,6%, enquanto o investimento empresarial contraiu 1,4%.

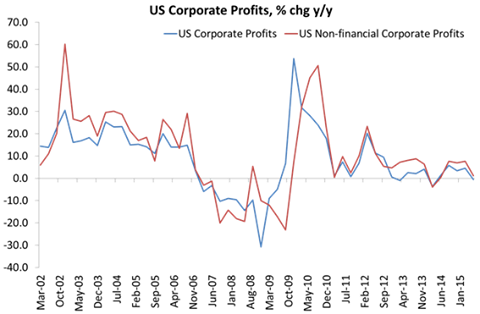

No entanto, depois de cair no Q2, os lucros corporativos aumentaram em Q3, um aumento de 6,6% em relação ao Q2 e superior de 2,8% a partir de Q3 2015. Assim, pode-se argumentar que a economia americana está a fazer melhor na segunda metade de 2016 do que no primeiro metade, que era terrível. Os preços das casas já ultrapassaram seu pico pré-recessão e a confiança do consumidor está em uma nova alta.

Globalmente, os lucros corporativos também pegaram no terceiro trimestre de 2016. A média ponderada das cinco principais economias, EUA, China, Japão, Alemanha e Reino Unido) viu os seus lucros aumentar em mais de 5% face ao ano anterior. Junto com o aumento indicadores de atividade de negócios na Europa e os EUA, parece que as principais economias ter encenado um pouco de recuperação no terceiro trimestre. Mas o crescimento do investimento empresarial global permanece fraca.

Existem dois riscos que poderiam minar a previsão confiante de Yellen (pela segunda vez. A primeira é que o aumento das taxas de juros vai levar a um aumento dos custos do serviço da dívida das empresas e das famílias que não podem ser financiadas através de lucros suplementares ou rendimentos reais em residências. Assim as taxas de inadimplência sobre a dívida obrigações vão subir.

Não houve nenhuma redução real na acumulação de dívida do setor privado nas principais economias que tiveram lugar no início de 2000 e culminaram na crise de crédito global de 2007. Essa dívida acumulada ocorreu em um cenário de condições- empréstimos favorável juros baixos e crédito fácil. Entre 2000 e 2007, o rácio da dívida global, do setor privado em relação ao PIB aumentou de cerca de 140% a 163%, de acordo com o FMI.

A dívida do setor público cresceu rapidamente após o crash financeiro global para socorrer os gastos de bancos e fundo de desemprego e outros benefícios. O nível médio da dívida pública em relação ao PIB subiu de 34% pts para cerca de 90% - um recorde pós-1945. Combinado com a dívida do setor privado, o nível de endividamento não financeiro total do PIB nas economias capitalistas avançadas é realmente maior hoje do que era em 2007.

Nas economias emergentes, depois da Grande Recessão o aumento da dívida do setor privado tem sido enorme. A China está em uma liga própria, com um aumento -pt 96% em sua relação com o 205% do PIB. Mesmo excluindo a China, os números ainda são grandes, até 25% pts e em 92% do PIB para as economias emergentes. De fato, o aumento da dívida privada em relação ao PIB nas economias emergentes fora da China já ultrapassa o que aconteceu na DM na expansão dos anos 2000.

A maior parte desta dívida extra é o resultado de empresas destes países mutuários para aumentar o investimento, mas muitas vezes em áreas improdutivas, como propriedade e finanças. E grande parte desse endividamento adicional foi feito em dólares. Então, o movimento do Fed de elevar o custo dos empréstimos dólares irá alimentar através destas dívidas corporativas.

Moody, a agência de monitoramento de crédito dos EUA, avalia que há agora $ 7trn de dívida pública global que irá enfrentar baixas para risco de incumprimento por causa do aumento dos custos de financiamento se o dólar americano permanece taxas de juros fortes e globais começam a subir durante 2017. Isso é 16 % da dívida pública global total. Em 2016 de qualquer maneira, havia 35 rebaixamentos de crédito para a dívida país.

No entanto, os mercados de ações nas principais economias pensam novas elevações na expectativa de que as principais economias estão no caminho para a recuperação sustentada e que as políticas de Trump vão estimular os gastos e aumentar os lucros das empresas no próximo ano.

Já coloquei grandes pontos de interrogação contra a probabilidade de que Trump possa alcançar um crescimento econômico rápido e sustentado nos EUA com suas políticas. E eu não sou o único cético. Eu já referi os pontos de vista Deutsche Bank e JP Morgan sobre a recuperação econômica provavelmente em os EUA em 2017.

Agora o enorme fundo de private equity, Bridgwater Associates, também duvida sobre a recuperação econômica esperada. Seu fundador, Ray Dalio, avalia que "Este não é um ciclo normal de negócios; a política monetária será muito menos eficaz no futuro; retornos de investimentos serão muito baixos. "Ecoando a visão apresentada, ad nauseam, neste blog, Dalio identifica um "ciclo de curto prazo da dívida, ou ciclo de negócios, correndo a cada cinco a dez anos, mas também um "ciclo da dívida de longo prazo, mais de 50 a 75 anos. "ele comenta" a maioria das pessoas não entendem adequadamente o ciclo de dívida de longo prazo, porque ele vem junto tão raramente. Mas esta é a força mais importante por trás do que está acontecendo agora. "Dalio avalia que o crescimento da dívida superou o crescimento da renda na forma de lucros e juros necessárias para atender os atuais níveis de dívida. Dinheiro fácil e as taxas do banco central baixos não pode contrariar o aumento dos custos de serviço da dívida por muito tempo.

Agora em 2017, parece que o piso das taxas de juro a nível mundial, estabelecido pela taxa de juros do Fed, tende a aumentar, se o Fed adere a seu plano de caminhar mais três vezes e novamente em 2018. Ao mesmo tempo, os preços do petróleo são ajustados para subir, assumindo que os produtores de petróleo da OPEP mantêm o seu plano para cortar a produção. O que irá aumentar os preços dos combustíveis e a queda nos em lucros corporativos. E se o dólar permanece forte contra outras moedas importantes, o serviço da dívida em dólares a nível mundial vai saltar, colocando muitas empresas em dificuldade.

Assim, a relativa recuperação dos lucros das empresas globais e actividade econômica na última parte de 2016 pode não durar em 2017.

Nenhum comentário:

Postar um comentário