Decorre dez anos desde o dia do crash financeiro global que começou com a notícia de que o banco francês, BNP suspendia seus fundos de hipoteca sub-prime por causa de “uma evaporação da liquidez”.

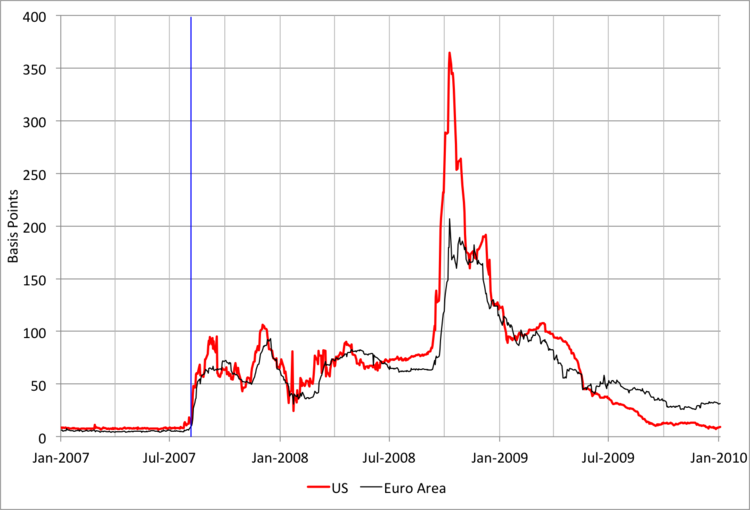

Dentro de seis meses, o crédito apertado e as taxas de juros interbancárias dispararam (ver gráfico acima). Bancos em todo o mundo começaram a experimentar grandes perdas sobre os fundos de derivativos que tinham criado para lucrar com o boom imobiliário que decolou nos EUA, mas tinha começado a vacilar. E os EUA e o mundo entrou no que mais tarde foi chamado de Grande Recessão, a pior queda na produção mundial e do comércio desde os anos 1930.

Dez anos mais tarde, vale a pena lembrar-nos de algumas das lições e implicações desse terremoto econômico.

Em primeiro lugar, as instituições oficiais e economistas nunca viram isso acontecer. Em 2002, o chefe do Federal Reserve Bank, Alan Greenspan, então apelidado como o grande maestro para, aparentemente, engenharia de um boom econômico substancial, anunciou que os derivados, ou seja, 'inovações financeiras' de fundos de hipoteca etc, tinham 'risco diversificado', para que“choques econômicos globais serão melhor absorvidos e menos propensos a criar falhas em cascata que poderiam ameaçar a estabilidade financeira”. Ben Bernanke, que, eventualmente, presidiu a Fed sobre a crise financeira global, observou em 2004 que “nas últimas duas décadas tinha visto uma redução acentuada na volatilidade econômica” que ele apelidou como o Grande Moderação. E tão tarde quanto outubro de 2007, o FMI concluiu que “nas economias avançadas, as recessões econômicas praticamente desapareceram no período pós-guerra”.

Uma vez que a profundidade da crise foi revelada em 2008, Greenspan disse ao Congresso dos Estados Unidos, “Eu estou em um estado de descrença chocado”. Ele foi interrogado “em outras palavras, você descobriu que sua visão do mundo, a sua ideologia, não estava certa, não estava funcionando” (Casa Comitê de Supervisão Presidente, Henry Waxman).“Absolutamente, precisamente, você sabe que é precisamente a razão pela qual eu fiquei chocado, porque eu ter sido indo para 40 anos ou mais com evidências muito consideráveis de que isso estava funcionando excepcionalmente bem”.

Os grandes economistas do mainstream não foram melhor. Quando perguntado o que causou a Grande Recessão se não fosse uma bolha de crédito que explodiu, ganhador do Prêmio Nobel e superior economista neoclássico Chicago Eugene Famarespondeu: “Nós não sabemos o que provoca recessões. Eu não sou um macroeconomist, então eu não me sinto mal sobre isso. Nós nunca conheceu. Debates ir até hoje sobre o que causou a Grande Depressão. A economia não é muito bom em explicar oscilações na atividade econômica ... Se eu pudesse ter previsto a crise, eu teria. Eu não vê-lo. Eu adoraria saber mais o que faz com que os ciclos de negócios.”

Logo para ser FMI economista-chefe, Olivier Blanchard, comentou, em retrospectiva, que “A crise financeira levanta uma crise potencialmente existencial para a macroeconomia.” ...alguns fundamentais [neoclássico] suposições estão sendo desafiados, por exemplo, a separação clara entre os ciclos etendências”ou“ ferramentas econométricas, com base em uma visão do mundo como sendo estacionário em torno de uma tendência, estão sendo desafiados.”

Mas, então, a maioria dos economistas heterodoxos chamados, inclusive marxistas, não viu o acidente e o que se seguiu Grande Recessão vindo também. Havia algumas exceções: Steve Keen, o economista australiano prever um acidente de crédito com base em sua teoria de que “o elemento essencial dando origem a depressão é a acumulação de dívida privada” e que nunca tinha sido maior em 2007 nas principais economias. Em 2003, Anwar Shaikh contado a desaceleração da rentabilidade do capital e do downwave do investimento foi levando a uma nova depressão. E sinceramente, em 2005, disse: “Não houve tal coincidência de ciclos desde 1991. E desta vez (ao contrário de 1991), será acompanhado pelo downwave da rentabilidade dentro do downwave em Kondratiev ciclo de preços. É tudo na parte inferior da colina em 2009-2010! Isso sugere que podemos esperar uma crise econômica muito grave de um grau nunca visto desde 1980-2 ou mais”( A Grande Recessão ).

Quanto às causas da crise financeira mundial e da consequente grande recessão, eles foram analisados ad nauseam desde então. A economia ortodoxa não viu o acidente vindo e foram totalmente perplexo para explicá-lo depois. O acidente foi claramente financeira em forma: com o colapso de bancos e outras instituições financeiras e as armas de destruição financeira maciça, para usar a agora famosa frase de Warren Buffett, o mais bem sucedido investidor do mercado de ações do mundo. Mas muitos caiu sobre a teoria do acaso, um evento que era uma em um bilhão; 'cisne negro' como Nassim Taleb reivindicado.

Alternativamente, o capitalismo era inerentemente instável e quedas ocasionais eram inevitáveis. Greenspan tomou esta opinião: “Não sei de nenhuma forma de organização econômica baseada na divisão do trabalho (ele se refere à visão de Smith de uma economia capitalista), do laisser-faire irrestrito ao planejamento central opressivo que conseguiu atingir tanto máximo sustentável o crescimento económico ea estabilidade permanente. O planejamento central certamente falhou e eu duvido muito que a estabilidade é viável nas economias capitalistas, dadas as mercados competitivos sempre turbulentas sendo continuamente atraído, mas nunca conseguindo equilíbrio”. Ele continuou, “a menos que haja uma escolha da sociedade a abandonar mercados dinâmicos e alavancagem para alguma forma de planejamento central, temo que as bolhas impedindo irá, no final, acabam por ser inviável. Assuaging o rescaldo é tudo o que podemos esperar.”

A maioria dos líderes econômicos oficiais como Blanchard eBernanke viu apenas os fenômenos de superfície do crash financeiro e concluiu que a Grande Recessão foi o resultado de imprudência financeira pelos bancos não regulamentados ou um 'pânico financeiro'. Isso coincidiu com algumas opiniões heterodoxas com base nas teorias de Hyman Minsky, economista keynesiano radical da década de 1980, que o setor financeiro era inerentemente instável porque “o sistema financeiro necessário para a vitalidade e vigor capitalista, que se traduz espíritos animais empreendedoras para investimento demanda efetiva, contém o potencial para a expansão descontrolada, alimentado por um boom de investimento. Steve Keen, um seguidor de Minsky colocá-lo assim: “o capitalismo é inerentemente defeituoso, sendo propenso a crescimentos, crises e depressões. Esta instabilidade, na minha opinião, é devido às características que o sistema financeiro deve possuir se é para ser coerente com o capitalismo full-blown.”A maioria dos marxistas aceito algo semelhante à vista Minskyite, vendo a grande recessão como resultado da 'financeirização "criandouma nova forma de fragilidade no capitalismo .

Dos keynesianos tradicionais, Paul Krugman protestou contra falhas da escola neoclássica, mas não ofereceu nenhuma explicação si mesmo, exceto que ele era um 'problema técnico'que precisava e poderia ser corrigido através da restauração 'demanda efetiva'.

Muito poucos economistas marxistas olhou para a exibição original de Marx sobre as causas dos acidentes comerciais e financeiras e recessões que se seguiram na produção. Um desses foi G Carchedi, que resumiu essa visão em seu excelente, mas muitas vezes ignorado por trás da crise com: ““O ponto básico é que as crises financeiras são causadas pela base produtiva encolhimento da economia. Um ponto é, assim, alcançado em que tem que haver uma deflação súbita e massiva nos sectores financeiros e especulativos. Mesmo que parece que a crise foi gerada nestes sectores, a causa final reside na esfera produtiva ea queda da taxa de atendimento de lucro neste domínio.”Concordando com essa explicação, t ele melhor livro sobre o acidente é que por Paul Mattick Jnr, Business as usual.

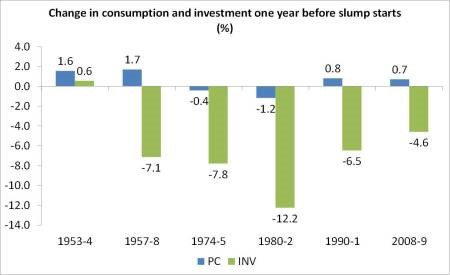

E, de fato, a rentabilidade dos setores produtivos das grandes economias capitalistas foi baixa historicamente em 2007, como vários estudos têm mostrado. Nos EUA, a rentabilidade atingiu o pico em 1997 e o aumento da rentabilidade no boom de crédito de 2002-6 foi esmagadoramente nos sectores financeiro e imobiliário. Isso encorajou um enorme aumento no capital fictício(ações e dívida), que não poderia ser justifica por melhoria suficiente em lucros de investimentos produtivos.

A massa de lucro começaram a cair nos EUA em 2006, mais de um ano antes da crise de crédito atingiu em agosto de 2007. Oslucros A queda significou sobre-acumulação de capital e, portanto, uma redução acentuada do investimento. A queda na produção, emprego e renda, seguido ou seja, a Grande Recessão.

Desde o final de que a recessão em meados de 2009, a maioria das economias capitalistas têm experimentado uma recuperação muito fraca, muito mais fraca do que após recessões do pós-guerra anteriores e de certa forma ainda mais fraca do que na década de 1930. Um relatório recente do Instituto Roosevelt por JW Mason descobriu que “não há nenhum precedente para a fraqueza do investimento no ciclo atual. Quase dez anos depois, as despesas de investimento real permanece menos de 10 por cento acima do seu pico de 2007. Esta é lenta, mesmo em relação ao ritmo anêmico do crescimento do PIB, e extremamente baixo em termos históricos ".

Então a grande recessão tornou-se a Longa Depressão, como eu descrevi , um termo adotado também por muitos outros, incluindo economistas keynesianos, como Paul Krugman e Simon Wren-Lewis. Por que a Grande Recessão não levar a uma recuperação econômica 'normal' para taxas de investimento e de produção anteriores? Os economistas da escola monetarista argumentam que governos e bancos centrais eram lentos em cortar as taxas de juros e adotar ferramentas monetárias 'não convencionais', como flexibilização quantitativa. Mas quando o fizeram, essas políticas parecia ter falhado em reviver a economia e apenas alimentou um novo mercado de ações e dívida de boom.

A escola neoclássica reconhece que a dívida deve ser cortado para trás, uma vez que pesa sobre a capacidade das empresas para investir, enquanto os governos 'expulsar' de crédito por causa de seus elevados níveis de endividamento. Este ignorou a razão de dívida pública elevada, ou seja, o enorme custo de salvar bancos a nível mundial e a queda das receitas fiscais da recessão. Em oposição, os keynesianos dizem que a Longa Depressão era tudo devido a 'austeridade', ou seja governos que tentam reduzir os gastos do governo e orçamentos de equilíbrio. Mas a evidência para essa conclusão não é convincente.

O que os pontos de vista neoclássicos, keynesianos e heterodoxos têm em comum é uma negação de qualquer papel para o lucro e a rentabilidade nos booms e quedas no capitalismo! Como resultado, nenhum procura uma explicação para o baixo investimento na baixa rentabilidade. E ainda a correlação entre o lucro e o investimento é alto e continuamente confirmada e a rentabilidade na maioria das economias capitalistas ainda é menor do que em 2007.

Depois de dez anos, decididamente muito tempo, se muito fraca, a fase de recuperação econômica no 'ciclo de negócios', estamos indo para outra recessão em breve? História sugeriria isso. Não vai ser desencadeada por uma outra queda de propriedade, na minha opinião. Os preços dos imóveis na maioria dos países ainda não se recuperaram aos níveis de 2007 e, embora as taxas de juros estejam baixas, os níveis de transação e de habitação são modestos.

O novo gatilho é provável que seja no próprio setor corporativo. A dívida corporativa tem continuado a aumentar globalmente, especialmente nas chamadas economias emergentes. Apesar das taxas de juro baixas, uma parte significativa das empresas mais fracas estão mal capaz de pagar as suas dívidas. S&P Capital IQ observou que um estoque recorde de US $ 1.84trn em dinheiro realizada por empresas americanas não financeiras mascarando uma dívida $ 6.6trn. A concentração de dinheiro dos 25 titulares, o que representa 1% das empresas, agora responde por mais da metade da pilha global de dinheiro. Isso é acima de 38% há cinco anos. A grande conversa sobre os hegemoths como Apple, Microsoft, Amazon com reservas de caixa de mega esconde a imagem real para a maioria das empresas.

As margens de lucro global estão escorregando e nos lucros das empresas não-financeiras dos EUA vêm caindo.

E os bancos centrais agora, começando com a Reserva Federal dos EUA, começaram a reverter 'quantitative easing' e aumentar as taxas de juro de política. O custo dos empréstimos e serviço da dívida existente vai subir, apenas no momento em que a rentabilidade é a sinalização.

Isso é uma receita para uma nova queda - dez anos após a última em 2008?

Nenhum comentário:

Postar um comentário