por Michael Roberts

O otimismo com o crescimento econômico global permanece. Mas a aceleração em 2017 a partir das baixas taxas de crescimento experimentadas em 2015-6 agora parece ter parado no primeiro trimestre de 2018. Para cumprimentar a reunião semi-anual do FMI e do Banco Mundial em Washington para discutir mais recentes desenvolvimentos econômicos, Maurice Obstfeld, economista-chefe do FMI, afirmou que “a economia mundial continua a mostrar impulso de base ampla”. Mas “contra esse pano de fundo positivo, a perspectiva de um conflito semelhante de base ampla sobre o comércio apresenta uma imagem chocante.”

O FMI subiu sua previsão para o crescimento global real do PIB deste ano para 3,9% e em 2019. Esta melhoria dos baixos níveis de 2015 e 2016 é baseado no aumento do investimento e uma recuperação do comércio mundial (que agora parece estar ameaçada). As principais economias do capitalismo mundial estão se saindo melhor, mas as idiotices de protecionismo no comércio pelos gostos de Donald Trump estão ameaçando a recuperação. Essa parece ser a preocupação principal.

Mas Obstfeld está preocupado com os elevados níveis de dívida global, famílias, empresas e governos. Com taxas de juros definidas a subir, como o Fed dos Estados Unidos e, possivelmente, outros grandes bancos centrais começam a elevar suas taxas de política, o custo do serviço da dívida recorde vai subir. Que ameaça ainda mais o investimento na produção (valor-criação) ativos e também a instabilidade nos mercados financeiros.

Já houve uma 'correção' nos mercados acionários mundiais de cerca de 13% desde o início do ano, à medida que especuladores financeiros começam a se preocupar com uma guerra comercial internacional e aumento dos custos de dívida. E que é, apesar dos enormes cortes de impostos para empresas norte-americanas introduzidas por Trump. Esses cortes de impostos têm aumentado acentuadamente (temporariamente) os lucros das maiores empresas norte-americanas, especialmente os bancos. Mas esse dinheiro extra (pago por cortes adicionais em serviços públicos federais americanos e um grande aumento no endividamento do governo) não vai principalmente para o investimento produtivo extra. Ele está sendo usado para comprar de volta ações corporativas para impulsionar o preço das ações das empresas e para o pagamento de dividendos adicionais aos acionistas.

S&P 500 já anunciou cerca de US$ 167bn de novas autorizações de recompra este ano, e analistas do JPMorgan preveem que essa tendência irá acelerar neste trimestre, como salas de reuniões digerem a escala completa dos cortes de impostos aprovada em dezembro. No geral, as empresas dos EUA vão comprar de volta cerca de US$ 800 bilhões de suas ações este ano, acima dos US$ 525bn em 2017, e aumentar a distribuição de dividendos em cerca de 10 por cento para um recorde de US$ 500 bilhões. Enquanto as empresas norte-americanas vão levantar seus gastos com investimentos, pesquisa e desenvolvimento em 11 por cento a mais de US$ 1TN neste ano, o retorno aos acionistas, na forma de recompra de ações e dividendos vai crescer 21,6 por cento para quase US$ 1.2tn. A farra de recompra também vai levantar a quantidade de empresas de lucro fazem por ação. S&P 500 espera relatar o crescimento dos lucros de 17,1 por cento no primeiro trimestre, o que seria o maior crescimento desde o início de 2011, segundo a FactSet. Isso é bruscamente a partir da taxa de 11,3 por cento que foi projetada no início do ano.

Em contraste, o investimento das empresas dos EUA em nova fábrica, máquinas e tecnologia, embora tenha aumentado em valores brutos, mal mantém o ritmo com depreciação (desgaste) do ativo imobilizado existente. Apesar da recente aceleração do investimento, o investimento empresarial net não tem níveis alcançados em 2014 Q3 re-atingido (e muito menos na véspera da última recessão).

Tenho argumentado antes que o investimento empresarial, não apenas nos EUA, mas na maioria das grandes economias permanece baixo em relação a antes da Grande Recessão, há dez anos, por duas razões principais: rentabilidade relativamente baixa e registrar altos níveis de dívida. Em um post anterior, utilizando dados do banco de dados AMECO da UE, que mostrou que a taxa de lucro na maioria das grandes economias permanece inferior ao de 2007 e até 1999, pelo menos até 2016.

Houve uma pequena recuperação da rentabilidade na Europa em 2017, mas uma nova queda nos EUA, apesar do aumento dos lucros totais.

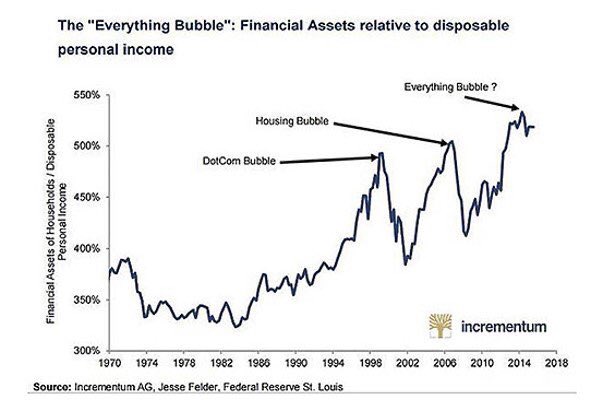

Em seus últimos relatórios, o FMI indicou que a dívida mundial já atingiu níveis recordes à medida que os bancos centrais bombearam crédito em bancos e instituições financeiras e das famílias e corporações emprestando mais a taxas de juro muito baixas, quer especular nos mercados de ações e títulos ou imóveis. Os governos também continam a acumular níveis mais elevados de dívida pública para financiar resgates às instituições financeiras e cobrir os déficits orçamentais subindo criadas por cortes de impostos e gastos de defesa extra.

Segundo o FMI, a dívida global atingiu um novo recorde de US$ 164 trilhões em 2016, o equivalente a 225% do PIB global. Ambos dívida privada e pública aumentaram durante a última década. Dos US$ 164 trilhões, 63% é dívida do sector privado não financeiro (dívida pelas famílias em hipotecas e empresas em títulos e empréstimos), e 37% é dívida do setor público. As economias avançadas têm a dívida mais global. Mas, nos últimos dez anos, as economias emergentes têm sido responsáveis pela maior parte do aumento.

Os rácios da dívida em relação ao PIB das economias avançadas estão em níveis não vistos desde a Segunda Guerra Mundial. Os rácios da dívida pública têm vindo a aumentar persistentemente ao longo dos últimos 50 anos. Em economias de mercado emergentes, a dívida pública está em níveis vistos somente durante a crise da dívida dos anos 1980.

Os EUA ainda é a maior e mais importante economia capitalista no mundo. Mas não para de perder para fora relativamente às potências econômicas em ascensão da Ásia, especialmente a China. Essa é a força motriz por trás da cruzada protecionista de Trump sobre o comércio e seus enormes cortes no imposto sobre as sociedades para as empresas americanas. Os cortes de impostos vai levar a um aumento significativo nos EUA da dívida federal ao longo dos próximos anos, o que significa custos de juros mais altos que sugam financiamento que poderia ter sido usado para manter os serviços públicos e expandir a infra-estrutura necessária. O FMI estima que o déficit anual do governo dos EUA vai acima de $ 1trn nos próximos três anos para atingir 5% do PIB, tendo o nível da dívida pública a 117% do PIB dos EUA, em seguida. Segundo o FMI, os EUA será a única economia com um rácio da dívida pública crescente para o PIB nesse período.

Na verdade, o imperialismo dos EUA continua a revelar sua vulnerabilidade a longo prazo. Os EUA tem agora uma responsabilidade de investimento líquido com outras economias no mundo da ordem de 9,8% do PIB mundial. Isso se compara com países que são credores líquidos: Japão (3,9%), Europa do Norte (6,4%) e China (2,3%). Isso nas medidas de responsabilidade líquida do estoque de investimento e o montante de crédito feitas por outros países para os EUA após a dedução de investimentos e empréstimos dos EUA no exterior. O imperialismo norte-americano extrai mais valor líquido das outras economias para financiar seu crescimento, mas à custa de tornar-se mais dependente em 'homenagem' ao invés de comércio. O FMI prevê que o passivo líquido dos EUA para estrangeiros vai chegar a 50% do seu PIB em 2023, ou 10,7% do PIB mundial. Isso se compara com a responsabilidade combinada das economias periféricas exploradas do mundo de 7,8%. O imperialismo norte-americano fica afastado isso porque ainda é a maior economia do mundo, com o maior setor financeiro, com o dólar como moeda de reserva mundial e é a polícia do mundo para o imperialismo.

Quanto às chamadas economias capitalistas emergentes, o FMI aponta que, enquanto os fluxos de capital oreign f têm permanecido robustas nos últimos anos, como a 'maré de liquidez global' recua com o aumento das taxas de juros pelos bancos centrais, os fluxos para os mercados emergentes poderá diminuir US $ 60 bilhões por ano, o equivalente a cerca de um quarto dos totais anuais em 2010-17. “Em tal cenário, os mutuários menos merecedores de crédito podem experimentar saídas relativamente maiores. Países de baixa renda podem ser afetados, porque mais de 40 por cento deles estão em um alto risco de sobreendividamento.”

A queda de rentabilidade e aumento da dívida (capital fictício, para usar o termo de Marx) é uma receita para uma queda feia no capitalismo global. Como o FMI admitiu “Olhando para o futuro, as chances de uma recessão permanecem elevadas, e há mesmo uma pequena chance de uma contração econômica global no médio prazo.”

No final do ano passado, eu fiz a minha previsão anual para a economia mundial em 2018. Nesse post, eu reconheci que eu não esperava que o pick-up relativo no crescimento global em 2017, depois dos maus anos de 2015 e 2016. Mas eu não estava convencido de que esta 'recuperação' significava que a longa Depressão de baixo crescimento, o investimento e rentabilidade (junto com a renda familiar média estagnadas) tinha acabado. Eu indiquei que, em seguida, a projeção de crescimento do PIB mundial do FMI era ainda menor do que a tendência pós-1965, crescimento de 3,8% e os ganhos esperados mais de 2017-2018 seguiu uma recuperação excepcionalmente fraco no rescaldo da Grande Recessão. O FMI elevou sua previsão para 3,9% para este ano e no próximo, mas não parece muito confiante de que ele vai ser alcançado e depois de 2019, ele espera uma desaceleração significativa novamente.

No entanto, eu tinha feito a previsão de uma nova recessão global em 2018. Eu disse então que “O que parece ter acontecido é que tem havido uma recuperação cíclica de curto prazo de meados de 2016, depois de uma recessão perto global a partir do final de 2014- meados de 2016. Se a calha deste Kitchin (de curto prazo) ciclo foi em meados de 2016, o pico deve ser em 2018, com um balanço para baixo novamente depois disso." os últimos dados econômicos em Q1 2018 sugerem que o crescimento atingiu o pico globalmente. O elevado endividamento e a baixa rentabilidade permanecem. Esses fundamentos não sugerem qualquer outra cabeça - pelo contrário.

Nenhum comentário:

Postar um comentário