O imposto sobre as sociedades é provavelmente um dos impostos mais prejudiciais que podem existir para uma jurisdição tributária, porque tem um impacto especial na capacidade de atrair investimentos estrangeiros, incentivar a criação de empresas e, consequentemente, promover a criação de empregos.

No entanto, muitos governos veem esse imposto como parte de sua cobrança em seu desenho tributário. Com a intenção de aumentar a tributação sobre a renda do capital e assumir maiores necessidades de gastos públicos, parece interessante para eles não apenas aumentar a taxa geral, mas também eliminar diferentes isenções que acabam afetando a taxa efetiva.

Mas como os aumentos no imposto sobre as sociedades realmente afetam? Quem sofre com o seu aumento?

Para responder a essa pergunta, nos referiremos ao estudo "Impostos corporativos e preços de varejo", dos professores Scott R. Baker, Stephen Teng Sun e Constantine Yannelis.

Inicialmente, nos primeiros trabalhos teóricos, vimos que foi declarado que os impostos corporativos deveriam afetar totalmente o capital. No entanto, este trabalho fornece uma visão muito mais ampla, enfatizando especialmente que há uma mudança nos preços dos produtos de varejo e que, portanto, uma parte importante da incidência de impostos sobre as empresas recai sobre consumidores.

O estudo mostra que a incidência devido ao aumento do imposto sobre as sociedades é distribuída entre consumidores, trabalhadores e acionistas em 41%, 24% e 35%, respectivamente.

Esse impacto sobre os consumidores se deve ao aumento dos preços ao consumidor, pois afeta os preços dos produtos de varejo e que uma parte importante da incidência de impostos sobre as empresas recai sobre os consumidores. Apenas um aumento de um ponto percentual na taxa de imposto sobre as sociedades leva a um aumento nos preços dos produtos de varejo de aproximadamente 0,27%.

O fato de os impostos das empresas afetarem os preços dos produtos, bem como os pagamentos aos acionistas e salários, tem importantes repercussões na política fiscal. Se os impostos sobre as empresas afetarem os preços ao consumidor, em vez de recair principalmente sobre os acionistas, esses impostos poderão ser menos progressivos do que se costuma reivindicar.

Obviamente, acionistas e trabalhadores também são afetados negativamente em suas respectivas rendas pelo aumento do imposto sobre as sociedades. Os primeiros vêem lucro líquido reduzido e, portanto, a distribuição de dividendos é reduzida. Os últimos vêem como os aumentos desse imposto afetam menos investimentos que reduzem o tamanho do estoque de capital e, portanto, a produtividade e os salários são reduzidos.

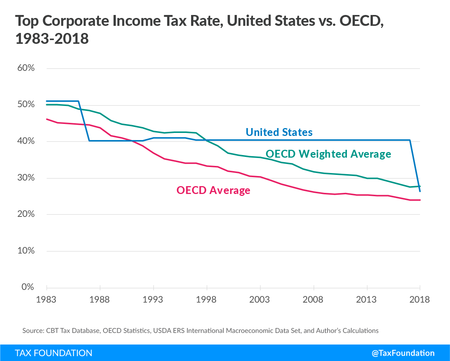

A tendência descendente global do imposto sobre as sociedades

Felizmente, estamos em um ambiente globalizado no qual os países competem para atrair empresas, o que levou a uma redução de longo prazo no imposto sobre as sociedades e diminuiu, tanto como uma proporção do PIB quanto na arrecadação global de impostos.

É destacada uma tendência de cortes nas taxas de imposto de renda, que tem sido amplamente impulsionada por reformas significativas em vários países grandes com taxas tradicionalmente altas. A taxa média na OCDE caiu de 32,5% em 2000 para 23,9% em 2018. No entanto, é uma tendência que não vem deste século, mas dos anos oitenta.

São principalmente as pequenas economias que se sentem compelidas a cortar impostos corporativos para atrair investimentos estrangeiros - a Irlanda e um punhado de membros mais novos da União Européia são frequentemente citados como exemplo. O último golpe foi atingido pelos Estados Unidos, que entraram totalmente nessa competição tributária. Com o mandato de Trump, vimos que a taxa geral do imposto sobre as sociedades passou de 35% para 21%. Essa medida convidou ao repatriamento dos lucros das subsidiárias de muitas empresas americanas.

Anteriormente, a taxa do imposto "combinado" dos EUA, que incorporava impostos estaduais e federais sobre os lucros das empresas, era de 38,9%. Essa taxa foi a mais alta entre todos os países da OCDE e, por muito tempo, ficou bem acima da média até hoje.

Nenhum comentário:

Postar um comentário