A pandemia tem levado a uma ação contundente por parte dos bancos centrais, na tentativa de controlar a capacidade de financiamento dos Estados, por meio da intervenção em títulos e da oferta de liquidez aos bancos para a concessão de crédito.

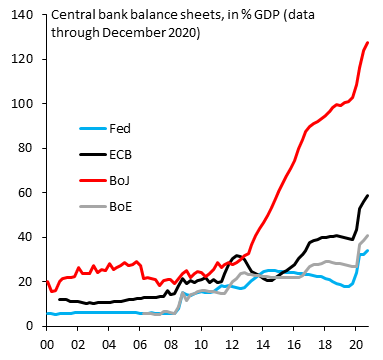

Se examinarmos pelos bancos centrais, temos que o Federal Reserve (Fed) reduziu as taxas de juros em um ponto percentual para 0% e lançou um estímulo na forma de QE no valor de 700 bilhões de dólares. Por sua vez, na Europa, o Banco Central Europeu (BCE) ampliou seu programa de QE em mais de 750 bilhões de euros.

Por outro lado, na China, vimos o Banco Popular da China (PBC) injetar 3 trilhões de renminbi no sistema bancário na primeira quinzena de fevereiro, com outros 20 bilhões no final de março de 2020, junto com outras medidas de apoio financeiro.

No Reino Unido, o Banco da Inglaterra (BoJ) despencou as taxas de juros em 65 pontos-base para 0,10%, estendeu suas participações em títulos do governo em £200 bilhões e disponibilizou £330 bilhões de para empresas em empréstimos e garantias.

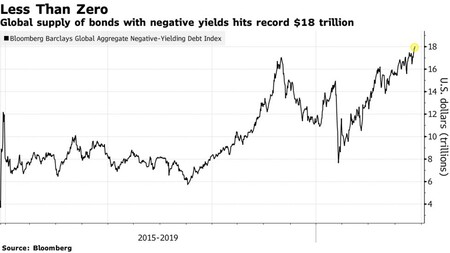

O que tudo isso significa? Intervenção monetária e descrédito... Há uma clara alteração macroeconômica e os bancos centrais estão no limite da política monetária. Eles expandiram seus balanços mais do que em qualquer outro momento, mesmo após a crise financeira global. Essa realidade levou à queda dos rendimentos dos títulos, e mais de US$ 18 trilhões em títulos estão com rendimentos negativos, um recorde.

Essa realidade levou ao ressurgimento do Bitcoin. Na semana passada, conseguiu ultrapassar US$ 40.000 pela primeira vez, subindo para US$ 40.402,46. Isso se traduz em um aumento de 700% a partir de uma baixa de fechamento em 12 de março. Ele está em uma sequência incrível, cruzando $ 30.000 pela primeira vez em 2 de janeiro e $ 20.000 em 16 de dezembro.

Descobrimos que a subida desde as mínimas de março é suportada pela destruição monetária e por outros fatores, como sua aceitabilidade. Não apenas pelos bancos centrais que abririam as portas às moedas digitais. Somado a isso, está o apoio de investidores institucionais como Fidelity e JP Morgan e grandes empresas como a empresa de pagamentos móveis Square, que armazenou parte de seu dinheiro na forma de Bitcoin.

A volatilidade desse ativo tem pouco a ver com moedas... As oscilações massivas nos preços mostram que o Bitcoin está longe de ser um ativo maduro. Para alguns, gera confiança e atratividade que não são regulamentadas, mas essa mesma característica afasta outros. Especialmente porque o Bitcoin é suscetível a hackers e lavagem de dinheiro.

Não apenas a ação dos bancos centrais motivou a ascensão do Bitcoin, mas no ano passado vimos como a produção da criptomoeda foi reduzida pela metade . Ninguém está no controle desse processo. É uma regra escrita no código do Bitcoin há mais de uma década.

Isso significa uma queda substancial no número de novas moedas concedidas aos mineiros que fornecem um suprimento global onde moedas de bilhões de dólares são criadas a cada ano.

Já no passado, quando vimos cortes na produção, isso tem motivado aumentos de preços e volatilidade que ocorrem aproximadamente a cada quatro anos e atuam tanto para garantir a escassez de Bitcoin quanto para manter um teto para a inflação de preços.

Nos períodos de um ano após os dois cortes anteriores de 50%, em novembro de 2012 e julho de 2016, sua produção aumentou cerca de 80 vezes e quatro vezes, respectivamente . Portanto, é um catalisador, sim, mas não se sabe em que medida pode eventualmente afetar a produção final.

A pandemia COVID-19 forneceu as primeiras condições de mercado em baixa generalizadas desde o início das criptomoedas, o que tem sido um contexto interessante para a análise desses tipos de ativos. O movimento tradicional seria proteger contra a volatilidade por meio do ouro ou da dívida pública, mas muitos vêem o Bitcoin como o novo grande ativo porto seguro.

Um comunicado cheio de dúvidas porque no período de um ano mais recente, que incorpora a atual turbulência do mercado relacionada ao coronavírus. Nesse período, apenas Bitcoin e Ethereum apresentam retorno médio positivo, mas com volatilidade relativamente alta. E é que, apesar do aumento, durante este intervalo de um ano, tanto Bitcoin quanto Ethereum têm uma perda máxima de um dia de -47% e -56,6% respectivamente. Com essas características é difícil ser considerado um bom refúgio.

Nenhum comentário:

Postar um comentário