Por Frances Coppola

As propostas preliminares do BIS para regulamentação de capital de stablecoins e criptomoedas acabam de ser divulgadas. A proposta principal era uma ponderação de risco de 1250% para o que o BIS chamou de "criptoassets do Grupo 2", que inclui todas as criptomoedas, todas as stablecoins algorítmicas e stablecoins reservadas que não atendem aos requisitos de capital, liquidez e divulgação para "cryptoassets do Grupo 1 "especificado no mesmo documento. Bitcoin e Ethereum, as duas principais criptomoedas, cairiam no Grupo 2, junto com a maioria das stablecoins existentes.

As propostas foram amplamente mal interpretadas pela comunidade criptográfica. Como sempre, grande parte do mal-entendido era sobre a natureza do capital bancário.

Muitas pessoas confundem capital bancário com reservas. As reservas são depósitos em dinheiro no banco central e moeda garantida. Eles permitem que os clientes retirem dinheiro e façam pagamentos de suas contas de depósito. Sem eles, os bancos teriam que ir ao mercado para obter financiamento sempre que um cliente sacasse dinheiro de sua conta.

Os bancos também têm muito mais capital do que antes da crise financeira de 2008. Mas o capital não tem a ver com liquidez. É uma questão de solvência. Os requisitos de capital visam garantir que os bancos não se tornem insolventes quando os preços dos ativos caem ou os tomadores de empréstimos inadimplem. O objetivo é evitar qualquer repetição dos resgates aos contribuintes de 2008. Estou surpreso com a quantidade de pessoas que parecem não saber disso.

O capital está no lado oposto do balanço às reservas. Esta é a equação básica do balanço:

Ativos = Passivos + patrimônio líquido

O patrimônio líquido não é dinheiro ou ativos. É a diferença entre o ativo total e o passivo total. É normalmente constituído por fundos de acionistas, lucros retidos e provisões gerais. O "capital" do banco é o patrimônio líquido mais certos tipos de dívida subordinada e conversível.

O capital bancário é freqüentemente chamado de capital "absorvedor de perdas". Isso significa que, no caso de colapso dos preços dos ativos ou inadimplência dos empréstimos bancários, os acionistas do banco e os detentores de títulos juniores arcam com as perdas, e não os depositantes, credores seniores ou contribuintes. * Você pode considerar isso como uma forma de garantia.

Se um banco não tiver capital suficiente para atender às exigências regulatórias dos ativos que detém, ele deve se desfazer de alguns dos ativos ou levantar capital adicional. O aumento de capital pode significar emissões de direitos e / ou emissão de obrigações convertíveis ou algumas formas de dívida subordinada. Os depósitos não são capital e nem os títulos seniores. É importante ressaltar que a dívida conversível e subordinada geralmente não conta para o capital principal de Nível 1 do banco, o capital que é o primeiro a sofrer perdas. Os bancos não podem obter empréstimos para sair da insolvência.

Agora, vamos às exigências de capital propostas pelo Comitê da Basiléia para cripto-ativos. O comitê divide ativos criptográficos em dois grupos:

- Grupo 1: ativos tokenizados (Grupo 1a) e stablecoins totalmente reservados (Grupo 1b). A comissão propõe um projeto de quadro regulamentar para estes ativos.

- Grupo 2: criptomoedas, stablecoins algorítmicos e stablecoins reservados que não atendem aos requisitos de capital, liquidez e divulgação do Grupo 1b.

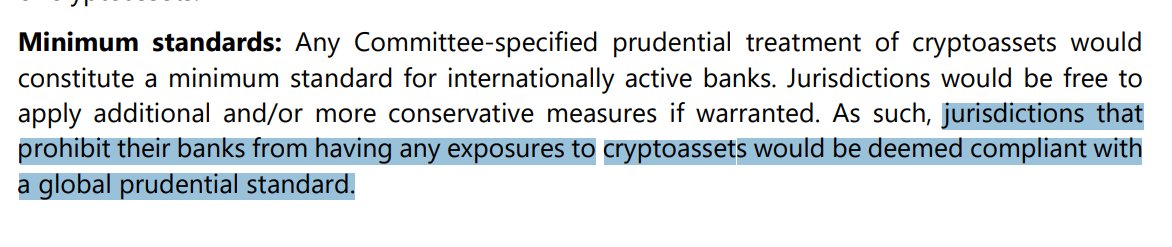

A ponderação de capital de 1250% amplamente divulgada se aplica aos criptoassets do Grupo 2. O Comitê da Basiléia decidiu que, como as criptomoedas não têm valor intrínseco e são altamente voláteis, o risco de perda total é considerável. Os bancos devem, portanto, ter capital suficiente para garantir que não haja risco de insolvência em caso de perda total.

Essa ponderação de capital parece selvagem, mas é explicada nesta nota de rodapé do artigo do Comitê da Basiléia:

Para dar um exemplo: em 2020, o índice de capital do JP Morgan era de 13,1%. Aplicar isso à fórmula de Basileia que eu twittei anteriormente se traduz em capital de $ 163,75 para cada $ 100 de exposição ao criptomoeda do Grupo 2. Isso é sobrecolateralização significativa.

Esses requisitos de capital são draconianos por qualquer padrão. Eles tornariam proibitivamente caro para os bancos assumirem posições alavancadas em criptomoedas. Isso pode parecer uma coisa boa - afinal, foi a alavancagem excessiva que causou o crash de 2008. Mas, para os bancos, significa proibi-los de manter ou negociar criptografia por conta própria. Afinal, a tomada de posição alavancada é todo o modelo de negócios de um banco: mesmo no banco de varejo comum, eles financiam suas carteiras de empréstimos tomando empréstimos. ** Se eles não podem assumir posições alavancadas, não há absolutamente nenhum ponto em manter ou negociar o ativo por sua própria conta. Portanto, essas regulamentações propostas significam proibir os bancos de manter ou negociar criptomoedas ou stablecoins que não atendam aos critérios do Grupo 1.

E caso isso não esteja claro o suficiente, o BIS também dá aos supervisores a opção de realmente proibir os bancos de manter ou negociar criptografia por conta própria:

Mas essas regulamentações não impediriam os bancos de atuarem como custodiantes de ativos criptográficos, como alguns na comunidade criptográfica parecem pensar. Nem impediriam os bancos de manter e comercializar criptografia em nome de clientes. Eles estão preocupados apenas com as atividades por conta própria dos bancos. Negociação proprietária, como é geralmente conhecida.

Essas regulamentações também não impediriam os bancos regulamentados de atuarem como bancos de liquidação para o lado fiduciário das transações criptográficas. No entanto, os regulamentos AML / KYC ainda podem tornar isso problemático.

Recording success in Cryptocurrency, Bitcoin is not just buying and holding till when bitcoin sky-rocks, this has been longed abolished by intelligent traders ,mostly now that bitcoin bull is still controlling the market after successfully defended the $40,000 support level once again ad this is likely to trigger a possible move towards $50,000 resistance area However , it's is best advice you find a working strategy by hub/daily signals that works well in other to accumulate and grow a very strong portfolio ahead. I have been trading with Mr Carlos daily signals and strategy, on his platform, and his guidance makes trading less stressful and more profit despite the recent fluctuations. I was able to easily increase my portfolio in just 3weeks of trading with his daily signals, growing my 0.9 BTC to 2.9BTC. Mr Carlos daily signals are very accurate and yields a great positive return on investment. I really enjoy trading with him and I'm still trading with him, He is available to give assistance to anyone who love crypto trading and beginners in bitcoin investment , I would suggest you contact him on WhatsApp: +1(424)285-0682 , Gmail : INVESTANDEARNBINARYFX@GMAIL.COM and telegram : @IEBINARYFX for inquires and profitable trading platform systems. Bitcoin is taking over the world.

ResponderExcluir