por Michael Roberts

Nas últimas semanas, os mercados de ações e títulos mundiais vêm registrando trajetória ascendente após um período de fortes quedas. A razão é clara.

Os chefes de política monetária do Federal Reserve dos EUA têm falado de seu plano de começar a aumentar as taxas de juro este ano. Na sua última reunião, em setembro, declarou que o aumento previsto das taxas de juros do Fed, que define o piso para o custo dos empréstimos para gastar ou investir, pode ser adiado porque a situação de enfraquecimento da economia mundial, em particular nas economias emergentes.

O abrandamento do crescimento global tem sido bem documentado neste blog em vários postos. Agora, a expectativa de que o Fed dos EUA não vai passar "prematuramente" para elevar o custo do serviço da dívida no resto do mundo tem ajudado a inspirar um rali no valor de ativos financeiros - para o momento.

Mas não houve nenhuma mudança no estado subjacente da economia global. Pelo contrário, no "lado da oferta" a produção industrial global continua a ser muito fraca - a partir dos EUA para a Europa, ao Japão e à China. "A demanda doméstica '(ou seja, os gastos por parte das famílias e investimentos de empresas) tem sido melhor, pelo menos entre os agregados familiares como o custo de cartões de crédito e hipotecas permanece baixos em todos os tempos.

A economia dos EUA tem sido a líder entre as economias capitalistas avançadas para o crescimento econômico desde o final da Grande Recessão em 2009. Mesmo assim, a taxa de crescimento real do PIB dos EUA tem uma média de apenas 2,2% ao ano em seis anos, bem abaixo de sua média tendência de 3,3% dos últimos 50 anos, enquanto o crescimento por pessoa é ainda menor. E as projeções para o terceiro trimestre acabado não justificam a atual confiança do mercado de ações. O Federal Reserve Atlanta produz a previsão mais precisa "alta frequência" do crescimento do PIB real americano usando uma série de indicadores econômicos. Atualmente, ele espera que o crescimento real anual do PIB seja inferior a 1%.

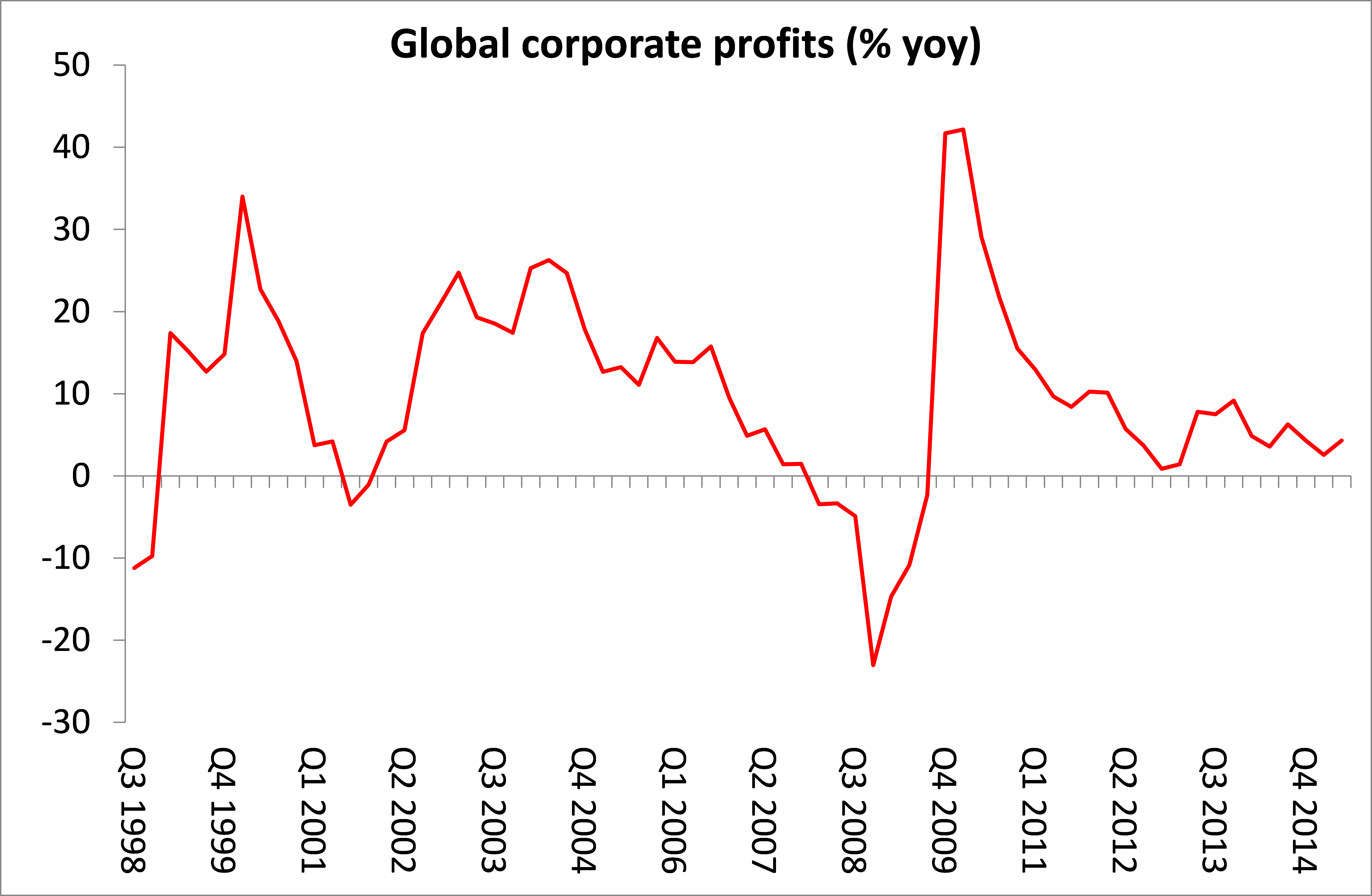

E enquanto a demanda do consumidor não tenha caído, o que está mostrando sinais de 'desgaste' grave são os lucros. Eu sinalizei a desaceleração dos lucros das empresas globais antes.

E os últimos resultados de lucros de empresas dos Estados Unidos para o terceiro trimestre de 2015 (Junho a Setembro), com apenas cerca de 10% lançados até agora, sugerem uma queda absoluta nos lucros da empresa para os 500 principais empresas dos EUA. A previsão é de uma contração de 4% nos lucros em comparação com o ano passado em Q3 2015.

A queda nos lucros das empresas ou lucros numa economia mundial em desaceleração está a colocar pressão extra sobre a capacidade de serviço da dívida acumulado, especialmente por corporações, tanto no G7 e das economias emergentes. Tanto o FMI e os banqueiros centrais do mundo estão preocupados que a acumulação de dívida que começou muito antes da Grande Recessão só ficou maior desde então na maioria das economias.

Um órgão internacional obscuro de banqueiros centrais, o Grupo dos Trinta, apresentou recentemente um relatório alertando que as taxas de juro zero e dinheiro impresso pelos principais bancos centrais não estavam trabalhando para reavivar o crescimento econômico e arriscou a tornar-se medidas semi-permanentes. Em vez disso, o fluxo de dinheiro fácil inflacionou os preços dos ativos como ações e imobiliário em muitos países, mesmo quando eles não conseguiram estimular o crescimento econômico. Com estimativas de crescimento tendendo mais baixo e dinheiro fácil aumenta a alavancagem da empresa, o espectro de uma armadilha da dívida está agora assombrando as economias avançadas, o Grupo dos Trinta disse. Alertaram que o declínio de 40% nos preços das commodities pode pressagiar um crescimento mais fraco e "deflação da dívida".

O FMI, em seu último relatório sobre a estabilidade financeira global diz que os maiores riscos para a economia global estão agora em mercados emergentes, onde as empresas privadas têm acumulado dívida considerável (até US $ 3 trilhões) em meio a um quinto ano consecutivo de desaceleração do crescimento. Esta farra dos empréstimos sem precedentes chegou ao fim com a queda nos preços do petróleo, minerais e outras commodities que os economistas atribuem a desaceleração da China. O risco é que os choques de falências no setor privado do mundo em desenvolvimento poderia ser amplificado nos mercados financeiros globais.

E não é apenas as economias emergentes que têm uma fragilidade com a dívida. Tome a mineradora do Reino Unido, a Glencore. Ele tem US $ 30 bilhões em dívidas. Charter Communications, após a aquisição da Time Warner Cable, terá tanto quanto $ 67 bilhões em dívida. E a combinação da AB InBev e SABMiller poderia criar uma cervejaria com mais de US $ 100 bilhões em dívida. A dívida corporativa americana é para cima por cerca de US $ 1 trilhão em sete anos desde a crise financeira. Mas patrimônio líquido das empresas é até bem. Na verdade, dentro das empresas S & P 500, o rácio de dívida em capital caiu de cerca de 200% em 2009 para 100% hoje. Então, está tudo bem?

Talvez não. Embora (os preços do mercado de ações) manteve-se em dia com a dívida, os lucros das empresas não tem. No final do segundo trimestre, 62% de todas as empresas tinham o dobro da dívida como fluxo de caixa de suas operações, de acordo com o JPMorgan Chase. Isso é acima de 31% no primeiro trimestre de 2006. O volume de empréstimos corporativos em circulação agora é 14% maior do que era antes da crise financeira. E, assim como a situação no período que antecedeu à crise financeira, houve um boom de empréstimos para tomadores de risco. No ano passado, os investidores compraram quase US $ 312 bilhões de títulos de alto rendimento, frequentemente chamados junk bonds, acima de $ 146.000.000.000 em 2006, que foi o pico antes da crise financeira.

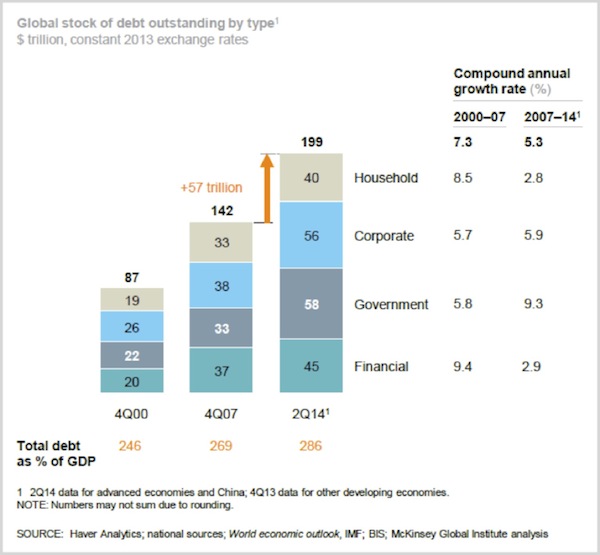

De acordo com a McKinsey, no final de 2007, o estoque mundial de dívida situou-se em $ 142 trilhões. Então, em 2008, o mundo financeiro desmoronou. Menos de sete anos depois, em meados de 2014, há um adicional de $ 57 trilhões em dívida global, e os dados deste ano vão mostrar que nós batemos um novo recorde de alta. Da dívida em percentagem do PIB é ainda maior agora do que era em 2007: 286% contra 269%. A dívida total cresceu a uma taxa anual de 5,3% 2007-14. Mas a dívida corporativa cresceu ainda mais rápido em 5,9% ao ano.

Argumentei em muitos lugares que a dívida não importa sob o capitalismo. Sim, o crédito é necessário para lubrificar as engrenagens do capitalismo e fornecer fundos para investimento, onde o lucro não pode ser criado em um ciclo de produção. Mas a dívida deve ser reembolsada e, eventualmente, pelo menos, ser atendida sem recorrer a elevar ainda mais dívida para pagar por tempo. E a capacidade de reembolso depende de lucros. Se os lucros não correspondem ao serviço da dívida, as empresas capitalistas entram em falência. E o peso da dívida pesa sobre a capacidade ou disposição das empresas para investir. Isso leva a retardar o crescimento.

Claro, estamos continuamente sabendo por economistas keynesianos que o problema com o capitalismo e a muito fraca recuperação econômica desde 2009 é uma "falta de demanda". Baixa rentabilidade e a conexão entre lucros e investimento são ignorados, enquanto que a afirmação de que as questões de dívida é indeferida. A maioria dos economistas marxistas também adotam este ponto de vista. Por exemplo, Chris Dillon, um blogueiro economista marxista, parece argumentar que "falta de demanda" é a condição crônica do capitalismo que cria crises e estagnação do investimento, praticamente da mesma forma que os keynesianos fazem. E como os keynesianos, ele avalia que "as políticas sensatas de demanda agregada podem ser suficientes para superar crises de realização". Mas, diferentemente dos keynesianos, para Dillon, o capitalismo não pode ser reformado, porque as crises não podem ser previstas e os governos capitalistas não têm nenhum interesse de classe em mudar as coisas.

O argumento de que o que está errado com o capitalismo é a falta de demanda do consumidor é refutada pela evidência dos últimos dez anos: o consumo em geral forte e investimento geralmente fraco.

A falta de demanda por investimentos é mais direto ao ponto. Certamente não é relativo 'sobre-investimento "para o consumo, (a principal causa de crises oferecidas por Dillon). Há uma grave situação de investimento, causada, na minha opinião, pela baixa rentabilidade em relação ao capital existente (incluindo a dívida).

O debate continua dentro da economia mainstream entre dívida e demanda como o núcleo do problema capitalista e sobre o que causou a Grande Recessão e que está causando a fraca recuperação. Kenneth Rogoff é o historiador econômico da crise financeira e da dívida nas economias modernas.

Recentemente ele argumentou mais uma vez que a dívida está por trás de grande parte do que tem acontecido nos últimos sete anos. Ele observa que "Alguns argumentam que estamos vivendo em um mundo de demanda deficiente, condenados a décadas de estagnação secular. Pode ser. Mas outra possibilidade é que a economia global está nos estágios finais de um 'super ciclo' da dívida, esmagado sob uma carga acumulada ao longo de anos de regulação frouxa e excesso financeiro". Ele rejeita a versão moderna de explicação keynesiana, ou seja, "estagnação secular" , promovida pelos gostos de Larry Summers e Brad Long, causada por uma "falta de demanda" crônica e, portanto, a necessidade de aumentar a dívida ainda mais e aumentar os gastos do governo. "E se um diagnóstico da estagnação secular estiver errado? Em seguida, um aumento permanente mal-concebido nos gastos do governo pode criar a própria doença como foi concebido para curar. "Para Rogoff" a maioria das crises financeiras têm as suas raízes em uma desaceleração da economia que não pode mais sustentar um endividamento excessivo. "

Os keynesianos não estão felizes com a crítica de Rogoff. Eles fazem o ponto que, se os governos tentam reduzir a dívida e "equilibrar as contas", eles vão cortar a demanda e o crescimento tão baixo em um ciclo descendente de que será difícil sair. Assim, parece que a expansão do crédito pode levar a uma crise financeira, mas cortá-lo de volta pode piorar as coisas!

Talvez, haja um caminho do meio entre não muito pouco crédito e não muita dívida. Assim, argumenta o ex-chefe da Autoridade de Serviços Financeiros do Reino Unido, Adair Turner. Esta foi a agência que não conseguiu detectar o colapso iminente bancário na Grã-Bretanha em 2007. Mas não importa, Turner, em um novo livro, Entre a dívida e o Diabo, diz-nos que mais crédito não é necessário para o crescimento econômico, mas em vez disso ele dirige reais booms imobiliários e bustos e leva à crise financeira e depressão. Os bancos precisam de muito mais capital, o crédito imobiliário deve ser restrito, e nós precisamos de combate à desigualdade e mitigar o aumento incessante dos preços dos imóveis. Mas às vezes nós também precisamos monetizar a dívida pública e financiar os déficits fiscais com dinheiro do banco central. Assim, a política do governo tem que se equilibrar entre o diabo e o profundo mar azul.

De certa forma, isso é a forma dos economistas dos EUA, Alan Blinder e Mark Zandi veem-no. Eles afirmam que "as crises são uma parte inerente do nosso sistema financeiro". Mas, aparentemente, as crises no capitalismo são um mal necessário, pois "sem elas, é provável que o seriam impedidos necessária para o crescimento econômico forte a longo prazo a assunção de riscos. "O problema é que" quando os bons tempos, os investidores acham difícil evitar ser apanhados na euforia, para assumir um risco muito grande, e para si mesmos sela com muita dívida ".

Sim, de fato, é um enigma. Mas não se preocupe com o desemprego em massa, falências e quedas nos padrões de vida. "A crise financeira mundial ea recessão global de 2007-2009 foram a pior desde a década de 1930. Com sorte (sic!), Não veremos os seus gostos novamente por muitas décadas. Mas vamos ver uma variedade de crises financeiras e recessões, e devemos estar melhor preparados para eles do que estávamos em 2007. "Eles argumentam que a" resposta política "pelos governos: cortar as taxas de juros, imprimindo dinheiro e um pouco de gastos do governo , eventualmente, salvou o dia. Sem o que "poderíamos ter experimentado a Grande Depressão 2.0."

O grande problema para esta conclusão reconfortante é que, assim como esses economistas felicitam-se em evitar outra "Grande Depressão" como a da década de 1930, parece que a economia mundial está caminhando para uma nova recessão, com uma dívida ainda em níveis recordes e políticas monetáias governamentais de alívio esgotadas.

Nenhum comentário:

Postar um comentário