por Michael Roberts

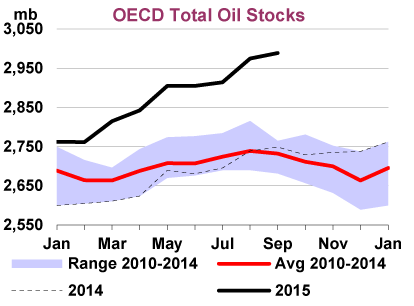

Os preços do petróleo atingiram o preço mais baixo em sete anos após a decisão da semana passada em Viena da Opep, o cartel do petróleo, de não colocar qualquer limite de produção de petróleo no próximo ano.

A demanda por petróleo diminuiu de forma acentuada e as reservas de petróleo têm aumentado ao recorde de 3 bilhões de barris, enquanto navios porta-contentores de óleo circulam as águas em torno de refinarias na Europa e nos EUA incapazes de descarregar, porque não há demanda.

Ao mesmo tempo, os preços das matérias-primas importantes, como minério de ferro e de cobre batem novos mínimos. O transporte desses recursos em navios porta-contentores 'secos' tem colapsos, medida pelo chamado índice Baltic Dry, agora em um nível mais baixo de 30 anos.

Como resultado, as grandes chamadas economias emergentes, como a Rússia, Brasil e África do Sul, onde as exportações são principalmente de petróleo e outras matérias-primas para as economias industriais e de consumo maduras do mundo capitalista, entrou em recessão econômica, com seus valores de moeda em colapso. O maior consumidor dessas matérias-primas era a China, mas que a economia tem visto um significativo abrandamento do crescimento real do PIB e está a acumular seu próprio aço, minério de ferro e cobre, ou tentar despejá-los no exterior a preços baixos.

Em um post anterior, eu localizei esta crise de crescimento para as economias emergentes 'previamente crescendo. Suas economias em expansão decolou através das exportações de matérias-primas e petróleo. Eles financiaram o boom por meio de empréstimos a preços muito baratos em dólares dos bancos do Ocidente. Mas agora, com o colapso de suas exportações e queda dos preços, essas dívidas vão se tornar muito mais difíceis de serem pagas.

As empresas financeiras das economias em desenvolvimento reembolsaram uma rede de $ 15 bilhões da dívida internacional no terceiro trimestre, enquanto as empresas não-financeiras emitiram apenas US $ 6 bilhões em novas dívidas. Ambos os valores foram os mais baixos desde o início de 2009, de acordo com um relatório do Banco de Compensações Internacionais (BIS). Empresas de mercados emergentes estão começando a inadimplência mais frequentemente do que os mutuários dos EUA, a primeira vez que isso acontece em anos.

Na próxima semana, o Federal Reserve dos Estados Unidos está planejando elevar sua taxa de juros, pela primeira vez em quase uma década. Assim, a dívida barata que as economias emergentes têm emprestado vai ficar como serviço mais caro. O valor nominal da dívida corporativa soberana dos denominados mercados emergentes triplicou desde o início de 2009, para US$ 1,7 trilhões, segundo dados do índice do Bank of America Merrill Lynch. Estas nações emergentes estão apenas começando a sentir o peso de sua montanha de dívidas.

O relatório do BIS estima que o custo dos empréstimos nessas economias emergentes é muito sensível às taxas de juros do Fed.

Quando em 2014, o Fed decidiu acabar com suas medidas de flexibilização quantitativa (impressão de dinheiro), isso causou o que foi chamado uma "birra' nas economias emergentes, onde ações e títulos mercados despencaram em valor. Agora, o BIS diz "Houve também sinais de que os rendimentos em moeda local são cada vez mais sensíveis à evolução nos Estados Unidos. A era pós-crise tem se caracterizado por fortes repercussões internacionais de rendibilidade das obrigações dos EUA para os mercados emergentes, mesmo quando esses países estavam em diferentes estágios do ciclo de negócios. E esse efeito parece ter fortalecido ao longo do tempo. A regressão de rolamento simples de um índice de títulosdos EUA em 10 anos os rendimentos do Tesouro sugere que o potencial de efeitos secundários é maior agora do que era durante a birra".

O BIS está preocupado que essas condições financeiras mais apertadas "também podem aumentar os riscos da estabilidade financeira". A média de crédito em relação ao PIB nos principais mercados emergentes aumentou em cerca de 25% desde 2010. "Apesar de baixas taxas de juros, o aumento dos níveis de dívida têm empurrado rácios do serviço da dívida para as famílias e empresas acima das respectivas médias de longo prazo, particularmente desde 2013, sinalizando aumento dos riscos de crises financeiras em economias emergentes. Coeficientes do serviço da dívida vão inevitavelmente aumentar ainda mais quando as taxas de empréstimo começar a subir. Qualquer outra apreciação do dólar seria adicionalmente testar a capacidade de serviço da dívida de empresas EME, muitos dos quais têm emprestado pesadamente em dólares norte-americanos nos últimos anos "

Se as economias emergentes entrarem em uma crise da dívida com as empresas faltosas e bancos falirem, as economias capitalistas maduras não vão evitar o impacto. Dessa forma, a dívida corporativa aumentou acentuadamente nos EUA e na Europa como as empresas não têm aproveitado empréstimos baratos para empilhar em dinheiro. Mas, como o crescimento do lucro das empresas diminuiu a um gotejamento no último ano, defaults corporativos e downgrades da dívida subiram, e isso é antes do Fed aumentar sua taxa.

Mais de US $ 1 bilhão nos EUA a dívida corporativa foi rebaixada este ano como a inadimplência subiu às alturas no pós-crise, sublinhando os temores dos investidores de que o ciclo de crédito tenha entrado em seus instantes finais. Grande parte do declínio nos "fundamentos" tem sido associada ao dispositivo significativo no preço das commodities, com falhas na energia e metais e indústrias de mineração que compõem uma parte relevante dos padrões registrados até o momento.

Cerca de 102 empresas deixaram de pagar desde o início do ano, incluindo 63 dos EUA. Apenas três empresas no país mantiveram uma cobiçada classificação triplo A: ExxonMobil, Johnson & Johnson e Microsoft, com a principal petroleira em revisão para possível rebaixamento. Uma grande parte dos menores emissores de dívida de qualidade terá de enfrentar desafios de refinanciamento "graves" em 2018 como a geração de fluxo de caixa continua fraco, Matthew Mish, estrategista de crédito do UBS, observou.

Quando olhamos para a atividade global de negócios global, medida pelos chamados índices de gerentes de compras (PMIs), houve uma pequena pick-up em novembro, como economias emergentes (linha vermelha) deixaram de celebrar contratos (em média). Mas o mundo PMI (linha verde), enquanto mostra expansão, ainda é menor do que era no início de 2014.

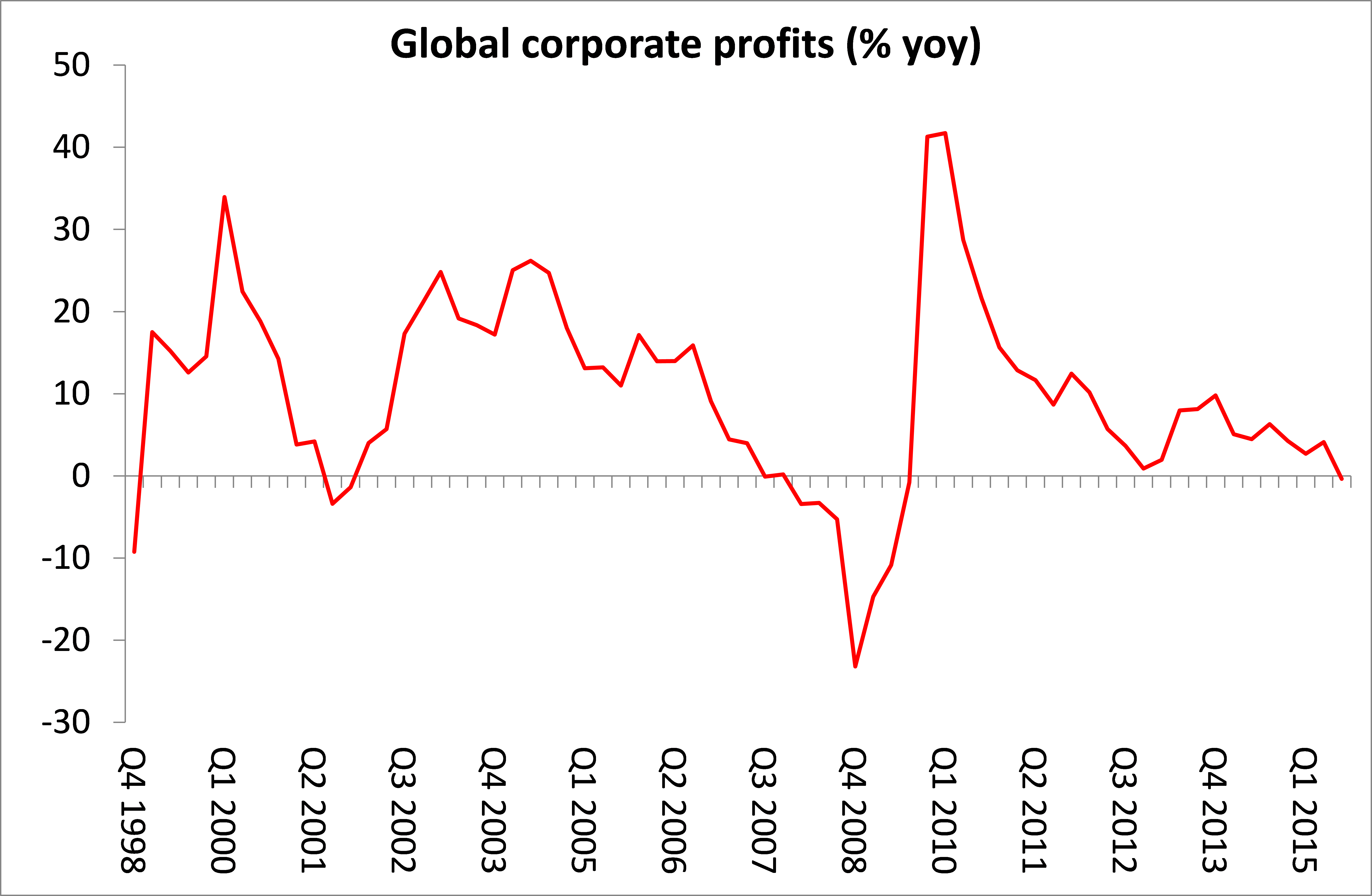

E, claro, minha medida-chave do futuro da saúde da economia mundial, os lucros, continuam a pintar um quadro sombrio. Os lucros das empresas nas cinco principais economias: EUA, Japão, Alemanha, Reino Unido e Zona Euro, estão agora a contratação (em média), pela primeira vez desde a Grande Recessão.

Outro fator desconcertante é que a economia mundial já poderia estar crescendo mais lentamente do que os números oficiais mostram. O FMI estima que o Produto Interno Bruto (PIB) global aumentou cerca de 3,1% em 2015. No entanto, quando os dados do FMI para o produto nacional bruto mundial (GWP), que inclui os ganhos de comércio exterior e renda, verifica-se a partir de dados do próprio FMI que a economia mundial contraiu em termos nominais em 5% este ano.

Estes dados contraditórios foram considerados em um artigo recente. Peter van Bergjik, o autor concluiu que algumas das divergências entre o PIB e o PNB do mundo poderia ser explicada por erros estatísticos e desvios de moeda de valor do dólar. Mas isso não seria suficiente para preencher a lacuna nos dados. Van Bergijk conclui "que as previsões oficiais do FMI para a verdadeira GPP são susceptíveis de ser muito otimistas como também foi o caso no passado. Analisando o histórico do FMI ao longo de um período de 20 anos, o Gabinete de Avaliação Independente (2014) relata que o crescimento econômico real foi superestimado, especialmente em períodos de crise global. Mais revisões em baixa da taxa de crescimento real da economia são, portanto, de se esperar. "

Eu comentei sobre a possibilidade de uma nova recessão global em posts anteriores. A minha opinião é que é devido e terá lugar no próximo um a três anos, no máximo. Alguns economistas estão agora prevendo uma chance mais do que 50% para 2016. Os economistas do Citibank calculam que há uma chance de 65% em 2016.

Esta desgraça é rejeitada por outros. Bill McBride de Risco Calculado jogou na lixeira esses traficantes de recessão que pensam que é para o próximo ano. McBride diz: "Nos últimos 6 anos, tem havido um desfile interminável de chamadas recessões incorretas. O setor manufatureiro tem sido fraco, e contratado nos EUA em novembro devido a uma combinação de fraqueza no setor de petróleo, o dólar forte e alguma fraqueza global. Mas isso não significa que os EUA vão entrar em recessão. A última vez que o índice foi contratado em 2012 (sem recessão), e mostrou contração um número de vezes fora de uma recessão. Olhando para os dados econômicos, as chances de uma recessão em 2016 são muito baixos (extremamente improvável, na minha opinião). "

Talvez ela não seja em 2016. Mas os fatores para uma nova recessão são cada vez mais no lugar: queda da rentabilidade e lucros nas principais economias e uma dívida crescente de corporações em ambas as economias maduras e emergentes. E o Fed definido para aumentar o custo dos empréstimos em dólares. É uma mistura venenosa.

Nenhum comentário:

Postar um comentário