por Rodolpho Tobler e Viviane Seda Bittencourt - Blog do Ibre

O primeiro caso de coronavírus no Brasil foi divulgado em 26 de fevereiro. De lá até o dia 15 março, a possibilidade de tomada de medidas mais sérias frente a um provável surto foram ganhando força gradualmente até o dia 15 de março, quando ultrapassamos a marca de 100 casos reportados no país. A partir de então, quase todas os Estados do país passaram a adotar medidas de restrição à circulação, à abertura de estabelecimentos comerciais, além de proporem o distanciamento social.

Antecipando a possibilidade de que o quadro evoluísse desta forma, como previam especialistas, a FGV IBRE incluiu tópicos especiais nas sondagens para entender o impacto da pandemia no dia a dia de consumidores e de empresas da indústria, de serviços e do comércio.

Foram consultados 1700 consumidores entre os dias 01 e 19 de março. Destes, 81,4% afirmaram que o impacto da pandemia será forte ou moderado para a economia brasileira nos próximos meses, ainda que dois terços das respostas tenham ocorrido antes da paralisação de escolas e do comércio; 15% esperavam que a pandemia não tivesse impacto algum ou que ele seria fraco. A proporção dos que dos que acreditavam que não haveria impacto ou que não sabiam responder decresce conforme o nível da renda. Ou seja, o maior percentual dos que não acreditavam que a economia seria impactada ou que não sabiam responder era maior para os consumidores quanto menor o seu nível de renda (Tabela 1).

Tabela 1 – Expectativa dos consumidores sobre o impacto da pandemia

na economia brasileira nos próximos meses (em %)

na economia brasileira nos próximos meses (em %)

Renda familiar mensal

|

Forte

|

Moderado

|

Fraco

|

Nenhum

|

Não sei/ Não quero responder

|

Geral

|

43.3

|

38.1

|

10.7

|

4.7

|

3.2

|

Até R$2.100,00

|

46.7

|

24.6

|

12.6

|

8.3

|

7.8

|

Entre R$2.100,01 e R$4.800,00

|

45.9

|

35.5

|

10.0

|

5.4

|

3.2

|

Entre R$4.800,01 e R$9.600,00

|

40.9

|

45.8

|

9.2

|

3.0

|

1.1

|

Mais de R$9.600,01

|

40.0

|

45.6

|

10.9

|

2.5

|

1.0

|

Fonte: FGV IBRE

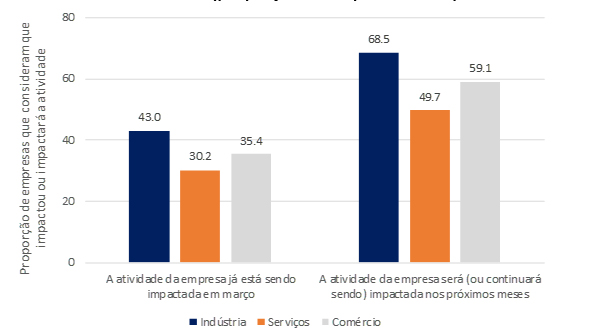

Entre as empresas, a enquete confirma o que já era esperado: o impacto em março foi relativamente concentrado. Espera-se que nos próximos meses os efeitos da crise terminem atingindo quase todos os setores.

A coleta realizada entre os dias 01 e 25 de março mostra que apesar das medidas restritivas terem se iniciado a partir do dia 15, mais de 30% das empresas em todos os setores já percebiam o efeito da pandemia nos seus negócios, principalmente a indústria e comércio com 43% e 35% das empresas respectivamente. A expectativa das empresas para os próximos meses é menos favorável: 68,5% das empresas da Indústria previam ser impactadas pela crise, 59,1% do Comércio e 49,7% de Serviços (49,7%). Neste último setor, é possível que as empresas não percebessem, no início do período, como a política de isolamento afetaria seus negócios.

Gráfico 1 – Percepção e expectativas das empresas sobre impacto

da pandemia na atividade (proporção de respostas em %)

da pandemia na atividade (proporção de respostas em %)

Fonte: FGV IBRE

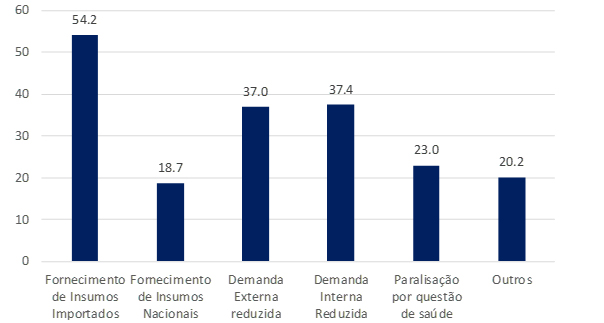

Na indústria, os segmentos que se mostram mais afetados pela pandemia no mês foram: Petróleo e biocombustíveis (88,3%) e Química (61,4%). Para 90,7% das empresas do segmento de Petróleo, o principal fator a afetar seria a demanda externa reduzida e para 83,1% dos produtores químicos seria o fornecimento de insumos importados. Em relação aos meses seguintes, 15 dos 19 segmentos pesquisados apresentam percentuais acima de 50% de empresas se dizendo impactadas pela crise. Entre os segmentos que esperam ser mais afetados estão: máquinas e materiais elétricos (91,5%), petróleo e biocombustíveis (90,5%), limpeza e perfumaria (90,2%), informática e eletrônicos (89,4%), couros e calçados (85,9%), veículos automotores (82,7%) e metalurgia (82%). Para a maior parte dos segmentos, a principal preocupação das empresas é com o fornecimento de insumos importados. Dentre estes, os produtores de bens de consumo duráveis são os mais preocupados (86,6%). A demanda reduzida interna e externa foram os mais citados a seguir (37,4% e 37,0%, respectivamente), sendo puxadas pelas empresas de bens intermediários, que registraram 47,4% e 51,5%, na mesma ordem. A paralisação por problemas de saúde foi citada por 23,0% das empresas, tendo maior incidência nos produtos de bens de consumo não duráveis (34,6%).

O segmento do vestuário registrou o menor impacto em suas atividades: apenas 26% das empresas, número inferior ao de segmentos considerados essenciais como alimentos e farmacêuticos, em que mais de 40% das empresas esperam ser impactadas pela forte desaceleração econômica motivada pelo surto.

Gráfico 2 – Tipos de impactos na atividade das empresas industriais (em %)

Fonte: FGV IBRE

Em linha com o resultado da indústria, no comércio os segmentos mais impactados são em parte ligados a revendedores de bens duráveis e semiduráveis. Segmentos com maiores percentuais foram Veículos, motos e peças (46,4%), material para construção (39,9%) e tecidos, calçados e vestuário (37,2%). Apenas 18,0% das empresas de hiper e supermercados reportaram problemas em março, o que sugere algum efeito do isolamento, considerando que as pessoas precisavam abastecer suas casas para que pudessem se manter em casa.

Tabela 2 – Empresas impactadas pela pandemia de coronavírus – Comércio (em %)

Segmentos

|

Empresas que afirmam que atividade está sendo afetada em março (em %(

|

Empresas que acreditam que sua atividade será ou continuará sendo afetada nos próximos meses (em %)

|

Varejo Ampliado

|

35,4

|

59,1

|

Veículos, motos e peças

|

46,4

|

71,6

|

Material para Construção

|

39,9

|

51,4

|

Varejo Restrito

|

33,0

|

58,2

|

Hiper e supermercados

|

18,0

|

49,1

|

Tecidos, vestuário e calçados

|

37,2

|

74,7

|

Móveis e eletrodomésticos

|

31,9

|

71,5

|

Outros produtos varejistas

|

38,8

|

54,7

|

Fonte: FGV IBRE

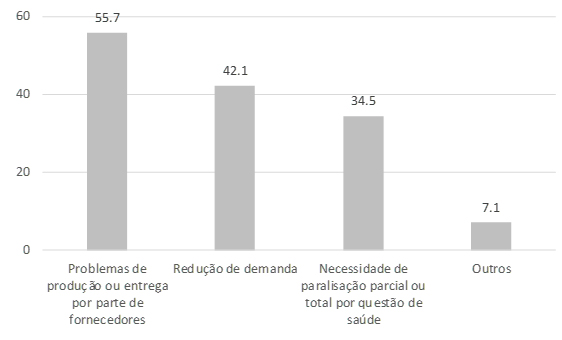

Em relação aos próximos meses, seguindo a tendência de outros setores, os percentuais aumentam para todos os segmentos, com destaque para tecidos, vestuário e calçados (74,7%) em que 60,5% esperam redução de demanda por conta da pandemia, indo em sentido contrário do que espera a indústria. Além dele, veículos automotores (71,6%) e móveis e eletrodomésticos (71,5%). Vale ressaltar o setor de hiper e supermercados, com o menor impacto nos próximos meses, sugerindo que a demanda por produtos básicos, como alimentos e bebidas, pode contribuir para reduzir o impacto no setor, apesar disso, o segmento, assim como os demais, se preocupa com problemas que possam vir ocorrer na produção ou entrega por parte de fornecedores (73,4%).

No comércio, a necessidade de paralisação por questão de saúde de colaboradores é mais citada do que nos demais setores (34,5%) com uma influência maior no segmento de hiper e supermercados (44,6%) possivelmente pela necessidade de se manter comércio aberto para suprir as famílias.

Gráfico 3 – Tipos de impactos na atividade das empresas do comércio (em %)

Fonte: FGV IBRE

O setor de serviços aparece como setor com menor preocupação até o momento. Apesar disso, em alguns segmentos do setor, é possível notar uma grande preocupação com os impactos da pandemia na atividade da empresa nos próximos meses principalmente no segmento transportes, serviços auxiliares e correios (62,9%), onde estão as companhias aéreas, ferroviária, metroviárias e de correios e por prestadoras de serviços às famílias (54,5%), onde empresas de alojamento e alimentação projetam ser mais afetadas.

Tabela 3 – Empresas impactadas pela pandemia de coronavírus – Serviços (em %)

A atividade da empresa já está sendo impactada

|

A atividade da empresa será (ou continuará sendo) impactada

| |

Serviços

|

30.2

|

49.7

|

Serviços prestados às famílias

|

35.2

|

54.5

|

Serviços de informação e comunicação

|

35.9

|

53.1

|

Serviços profissionais, administrativos e complementares

|

24.2

|

39.7

|

Transportes, serviços auxiliares aos transportes e correio

|

34.0

|

62.9

|

Atividades imobiliárias

|

29.4

|

50.5

|

Serviços de manutenção e reparação

|

23.3

|

39.3

|

Outras atividades de Serviços

|

24.1

|

34.7

|

Fonte: FGV IBRE

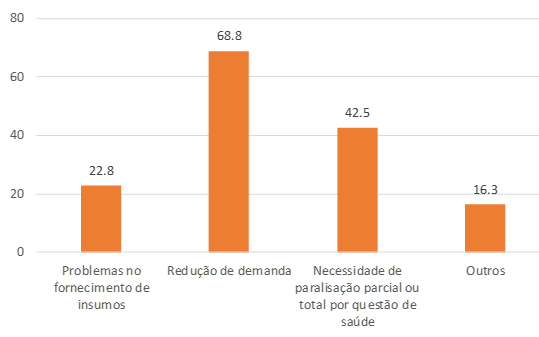

Entre os fatores que contribuem para essa expectativa mais negativa é a redução da demanda sendo citado por 68,8% das empresas, com destaque nas empresas de serviços imobiliários e de transporte (84,1% e 78,2%, respectivamente). O segundo fator mais citado foi a paralisação das empresas por questão de saúde (42,5%) influenciado por serviços de informação e comunicação e profissionais, administrativos e complementares (52,1% e 49,5%, respectivamente). Problemas no fornecimento de insumos foi assinalado por 22,3%, sendo muito influenciado pelo segmento de serviços de manutenção e reparação (50%).

Gráfico 4 – Tipos de impactos na atividade das empresas de serviços (em %)

Fonte: FGV IBRE

O cenário para os próximos meses causa preocupação para empresas e consumidores. O impacto econômico mundial já está anunciado os efeitos sociais e no bem-estar das pessoas serão grandes. Observa-se uma queda da confiança em todos esses setores, cautela dos consumidores. A incerteza no momento em relação a velocidade da disseminação do vírus nas próximas semanas e quais ações serão tomadas para contê-lo podem agravar a situação que já é crítica.

Nenhum comentário:

Postar um comentário