por Michael Roberts

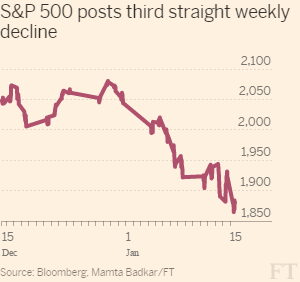

Na sexta-feira, os mercados de ações dos EUA caíram para o menor nível desde agosto de 2015, em sua terceira queda semanal consecutiva.

Em muitos posts anteriores, eu argumentei que os mercados de ações são realmente em um longo prazo "mercado" secular de declínio. Valores do mercado de ações seguem a rentabilidade do capital e, como já argumentei em outros lugares, a rentabilidade do capital norte-americano ainda não atingiu o fundo da seu queda corrente que, a meu ver, começou em 1997, com vários períodos de recuperação (2001-6, 2009-13). Se isso é correto, então o mercado de ações dos EUA (e outros também) ainda têm de chegar ao fundo deste mercado de baixa secular, que começou em 2000 com a bolha de alta tecnologia dot.com.

Este último colapso do mercado acionário ocorreu poucas semanas depois da decisão do comitê de política monetária do Federal Reserve dos EUA (FOMC) decidir pela primeira vez há quase dez anos aumentar a sua taxa diretora que define o piso das taxas de juros nos EUA e no exterior. Na época, o chefe do Fed, Janet Yellen disse que a economia dos EUA "está em um caminho de melhoria sustentável." e "estamos confiantes na economia dos EUA", mesmo que as taxas de empréstimos subam.

Como eu comentei na época "Isto foi irônico, porque pouco antes do Fed aumentar a taxa de juros, os números para a produção industrial americana em novembro subiu e mostrou a pior queda desde dezembro de 2009, no final da Grande Recessão." Desde então, tivemos mais dados pobres sobre a economia dos Estados Unidos com debilidade nas vendas no varejo e produção industrial de dezembro, sugerindo que crescimento real do PIB americano no último trimestre de 2015 era susceptível de ser tão baixo quanto apenas 1%.

Os mercados de ações em queda e a desaceleração da economia americana, com o resto do mundo a estagnar e a China aparentemente implodindo: se está colocando ovos no rosto de Janet Yellen, como correspondente econômico do jornal britânico Guardian colocou, Larry Elliott.

Tenho argumentado que havia um sério risco de que o Fed dos EUA iria repetir o erro que fez em 1937 durante a última Grande Depressão da década de 1930. Em seguida, ele concluiu que a economia dos EUA tinha se recuperado suficientemente para lhe permitir começar a elevar as taxas de juros. Dentro de um ano, a economia estava de volta em uma recessão severa da qual não se recuperou até a América entrar na guerra mundial em 1941.

Então, se o Fed estaria elevando as taxas de juros neste momento? Esta questão foi debatida na recente reunião anual da American Economics Association (ASSA 2016) pela grandeza e pelo bem da economia ortodoxa. Havia dois tipos de respostas para essa pergunta da economia ortodoxa.

A primeira foi a ignorar o fato de a fraco recuperação da economia global e dos EUA ou argumentar que isso não importava. No debate principal sobre a questão entre os principais luminares do mainstream, Martin Feldstein, ex-assessor de Bush para a economia, avaliou que a economia dos EUA estava se recuperando bem com desemprego baixo e renda em ascensão. Portanto, não havia nada para se preocupar.

John Taylor, o economista da Universidade de Stanford, tomou um rumo diferente. Sim, a economia dos EUA foi muito fraca, mas foi pela falha das políticas econômicas e monetárias da administração atual dos EUA e da Reserva Federal. O que era necessário era reduzir a regulação dos bancos e grandes empresas para que possam crescer e para o Fed terminar sua política de dinheiro barato. Vamos apenas voltar aos negócios como de costume e as coisas vão ficar bem. Taylor apareceu alheio ao fato de que era a incapacidade de regular os bancos e o sistema financeiro ou para parar a introdução de instrumentos financeiros especulativos que contribuíram para a crise financeira global em primeiro lugar!

Mas a principal resposta dos outros debatedores na reunião dominante era concluir que nós simplesmente não sabemos por que a recuperação econômica estava tão fraca e agora parece estar a enfraquecer. O Vice-presidente do Fed, Stanley Fischer, ofereceu várias razões possíveis, mas disse que não sabia o que era certo. Fischer estava preocupado que a "taxa de equilíbrio de interesses», (agora chamado de R *), onde a poupança e o investimento são combinados com pleno emprego e a inflação moderada parecia muito baixa, como a inflação estava perto de zero. Esta foi outra maneira de dizer que a taxa de equilíbrio poderia ser «zero e, portanto, a economia estava em algum tipo de" estagnação secular ", como argumentado por keynesianos como Larry Summers.

Mas Olivier Blanchard, ex-economista chefe do FMI, sempre otimista, ofereceu a Fischer uma resposta positiva. Na verdade, a recuperação econômica dos EUA estava começando a parecer normal, depois de tudo. Você vê, a curva de Phillips infame da década de 1970, ou seja, quando o desemprego caiu, a inflação subiria, ainda estava operando fracamente. Assim como os mercados de trabalho apertados, a inflação subiria e o Fed estaria justificado em elevar sua taxa de juros, uma vez que tinha começado a fazer.

Eu tenho discutido antes desta ideia de "taxa de equilíbrio de interesse" (elaborado a partir do trabalho do monetarista neoclássico, Knut Wicksell). Ambos Keynes e Marx olharam, não a um conceito de "taxa natural de juros", mas para a relação entre a taxa de juros para ter ou emprestar dinheiro e a rentabilidade (ou retorno) sobre o capital produtivo. Na verdade, o mesmo que fez Wicksell. De acordo com Wicksell, a taxa natural "nunca é alta ou baixa em si, mas apenas em relação ao lucro que as pessoas podem fazer com o dinheiro em suas mãos, e isso, é claro, varia. Nos bons tempos, quando o comércio é rápido, a taxa de lucro é alta, e, o que é de grande importância, é que geralmente deverá manter-se elevado; em períodos de depressão é baixo, e deverá manter-se baixo. "Mas não havia nenhuma menção a esta relação entre R * e a rentabilidade do capital da taxa de Fischer ou Blanchard na ASSA.

Outro ponto de vista é o da Escola Austríaca de Economia, que argumenta que a política de dinheiro fácil do Fed e outros bancos centrais, incluindo o uso de flexibilização quantitativa (QE), ou seja, "imprimir dinheiro", tem apenas alimentado o boom do mercado de ações e títulos que agora está estourando e distorcendo a alocação de investimento em setores produtivos. Este mau investimento deve ser anulado com uma forte dose de aperto monetário para obter juros de volta em linha com o "equilíbrio natural" wickselliano.

Este ponto de vista austríaco foi promovido pelos economistas da associação internacional de bancos centrais, o Banco de Compensações Internacionais (BIS). Os economistas do BIS rejeitam a visão keynesiana da "estagnação secular" que deve ser superada por mais estímulo monetário e fiscal. Isso é apenas fazer as coisas piores, na sua opinião. Eles fizeram vários estudos para argumentar que o que provoca crises é que o excesso do crédito leva a maus investimentos e a bolhas financeiras que estouraram. Seu mais recente estudo das recessões em 22 países ricos que remontam à década de 1960 se reclama apenas isso. Não é uma falta de demanda que são as causas das 'crises econômicas" no capitalismo como keynesianos, como Paul Krugman, Larry Summers ou Brad DeLong argumentam, mas maus investimentos no lado da oferta da economia causada pelo excesso de dívida.

Voltando a Wicksell, os economistas do BIS acham que se as taxas de juros reais (isto é, após ser deduzida a inflação) são mantidas muito baixas (ou seja, abaixo da "taxa natural" que equivale a poupança e o investimento na "economia real"), então bolhas de crédito e mal investimentos são decorrentes. E as taxas são muito baixas. São caminhar em território negativo, não visto desde a primeira crise internacional do pós-guerra de 1974-5.

O BIS estima que o Fed está correto ao aumentar as taxas de juros, mas o que está errado é que tem demorado a fazê-lo. Agora, a economia terá de passar por "peru frio" ou "destruição criativa" (para usar a frase do economista austríaco do início do século 20, Joseph Schumpeter) para limpar o sistema de crédito excessivo e investimento improdutivo. Em outras palavras, outra queda.

De certa forma, nada mudou nos debates da década de 1930 entre os keynesianos que culpam a falta de demanda para a depressão (com nenhuma explicação de por que a demanda caiu) e os Austerians (austríacos e monetaristas, como Milton Friedman) que culpam o excesso do crédito e a interferência dos bancos centrais e governos no funcionamento "naturail" do mercado.

Mais uma vez tenho de retirar o meu cavalo de batalha do debate dentro da economia mainstream sobre se a causa da Grande Recessão e a depressão subsequente pode ser colocada na falta de demanda (keynesiana) ou muita dívida (Áustria). Nem a teoria tem um lugar para a rentabilidade do capital em uma economia que ainda tem um modo de produção baseado em fazer um lucro!

Sim, em uma queda, há uma falta de demanda (capitalistas cortam investimentos e famílias param de gastar). Mas isso é uma descrição de uma queda, não uma explicação. Sim, muita dívida pode provocar uma crise financeira e pesar sobre o investimento futuro. Mas por que e quando a dívida ou o crédito, uma parte necessária da acumulação de capital, torna-se "demasiado"?

A resposta marxista, na minha opinião, é que a dívida se torna demasiada quando ele já não pode ser atendida porque os lucros de investimentos produtivos tornam-se insuficiente para sustentá-la. E a demanda torna-se insuficiente quando os lucros de investimentos caem tanto que o capital de trabalho deixa de empregar e fecha empresas e reduz a utilização de instalações e equipamentos.

Outra ironia do debate dentro do mainstream em ASSA foi uma sessão para os chamados teóricos do Ciclo Real Business (RBC), uma escola de macroeconomistas neoclássicos, que negam que as crises são devido à falta de demanda ou uma armadilha de liquidez, onde mesmo taxas de juros zero não reanimam uma economia, como keynesianos argumentam. Steve Williamson do Federal Reserve Bank de St. Louis, junto com outros,apresentaram um documento em que se argumentou que o conceito de estagnação secular causado por uma armadilha de liquidez e que o equilíbrio taxa de juros era muito baixa, era um absurdo. Esses teóricos RBC avaliam que as taxas de juro baixas não eram um indicador de que a economia dos EUA estava em estagnação e assim segundo eles não causaria uma nova recessão. Não olhe para as taxas de juros, segundo eles, olhe para a rentabilidade do capital corporativo. Isso é o que importa. E isso é mais elevado para 30 anos.

"Enquanto muitos autores têm documentado os retornos baixos e decrescentes sobre a dívida pública, estas declarações têm pouca semelhança com os retornos sobre o capital produtivo: O último é uma medida direta e um indicador muito melhor de oportunidades de investimentos privados adequados e tem vindo a aumentar nos últimos cinco anos. Summers (2014) e outros articularam a hipótese de estagnação secular baseada na demanda agregada insuficiente: A evidência sugere fortemente no investimento em contrário. De fato, o setor privado tem realizado grandes despesas de capital desde o fim da recessão. A lição aqui é que a recuperação atual não é um exemplo de estagnação secular. A evidência sobre o investimento e o retorno sobre o capital produtivo quebrar os componentes essenciais da hipótese de estagnação secular ".

Em minha opinião, os teóricos da RBC estão certo de que "os retornos sobre o capital produtivo" são um indicador muito melhor do estado da economia do que as taxas de juros e do debate improdutivo sobre o que é a taxa de direito de interesse. Mas eles estão errados ao afirmar que está tudo bem, porque a rentabilidade nunca foi maior. Como este blog e outros autores marxistas têm mostrado, a rentabilidade dos EUA e a global não estão no seu ápice, mas perto de seus pontos mais baixos desde 1945. E isso é especialmente o caso com a rentabilidade dos ativos produtivos (ou seja, excluindo finanças e imobiliário).

Sim, houve uma recuperação da rentabilidade no período neo-liberal após o início de 1980, mas foi limitado e chegou ao fim até o final do século. Os últimos 15 anos ou mais têm sido de queda da rentabilidade. É por causa desta queda (e endividamento excessivo que o acompanhava) que o capitalismo não conseguiu sair da longa depressão. O atual colapso do mercado acionário é um indicador desta e talvez anuncia a próxima baixa na economia global, se o Fed elevar sua taxa novamente em 2016 ou não.

Nenhum comentário:

Postar um comentário