Artigo de José Eustáquio Diniz Alves

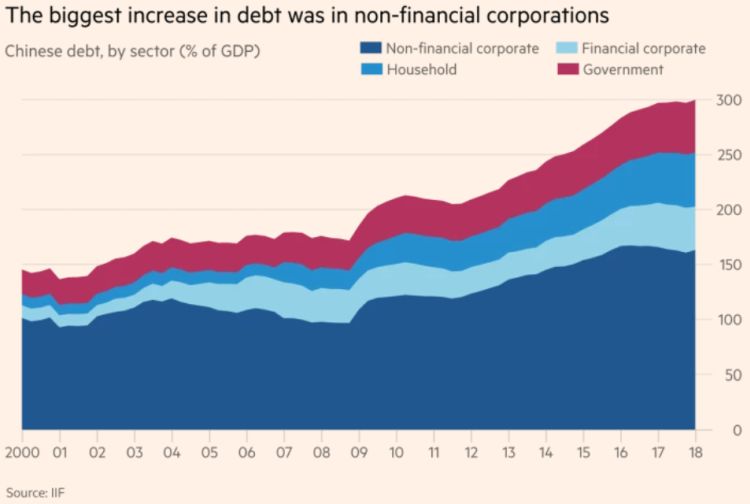

A China é um caso de sucesso na rápida geração de riqueza e na redução da pobreza. Mas o lado oculto do grande crescimento econômico da China é a dívida pública interna total. Entre o ano 2000 e 2008, a dívida bruta chinesa permaneceu relativamente estável, ficando entre 150 e 180% do produto interno bruto (PIB). De 2009 a 2018 a dívida bruta quase que dobrou como proporção do PIB, chegando na casa de 300%, conforme mostra o gráfico acima.

Este grande aumento da dívida ocorreu em função do colapso do sistema financeiro ocidental, em 2008, e a subsequente recessão profunda que atingiu os países de alta renda, já que a China respondeu com um enorme programa de investimento no valor de cerca de 12,5% do PIB, provavelmente o maior estímulo que se tem notícias em tempos de paz.

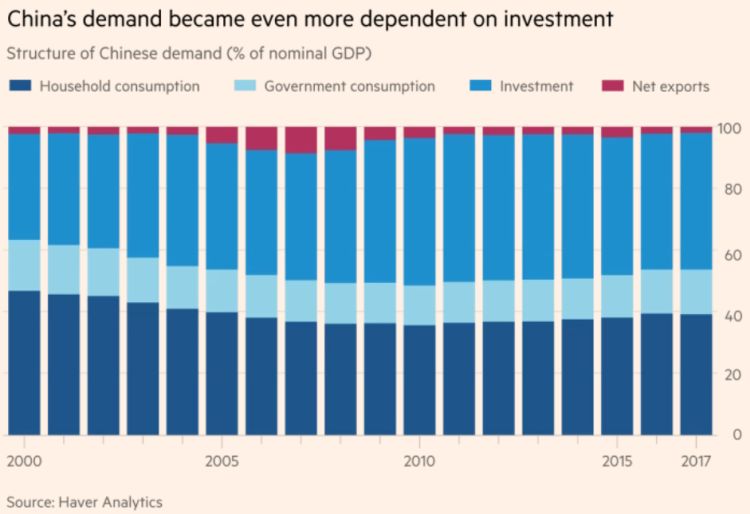

As autoridades de Pequim tiveram de compensar o impacto sobre a demanda de uma queda nas exportações líquidas da China de 6% do PIB entre 2007 e 2011. Em 2007, as exportações líquidas haviam sido próximas de 9% do PIB. Tal declínio na demanda externa líquida precisou de uma compensação permanente e as autoridades chinesas optaram por aumentar os investimentos e não o consumo.

O gráfico abaixo mostra que a participação do investimento bruto no PIB, que já era alto, subiu de 41% do PIB em 2007 para 48% em 2010. Esse grande boom de investimento manteve um crescimento medido em quase 10% ao ano, após a crise. Também levou a um aumento enorme e sustentado da dívida, predominantemente para as empresas não financeiras. Mas, longe de manter um crescimento sustentado, houve um processo gradual de redução do crescimento do PIB. Ou seja, no longo prazo, houve alta da taxa de investimento combinada com crescimento lento do produto e crescimento acelerado da dívida.

Taxas de investimento tão elevadas podem levar a uma supervalorização da capacidade produtiva e menor retorno do capital. Já o crescimento do crédito é um poderoso preditor de crises financeiras, sendo que o boom de crédito da China é um dos maiores e mais longos da história mundial.

A combinação de dívida e investimento poderia fazer a China recorrer à desvalorização cambial e a uma retomada das exportações. Mas a administração Trump já antecipou esta alternativa e já iniciou uma guerra comercial contra os altos superávits chineses. Para evitar maiores conflitosos, a alternativa seria incentivar o consumo privado e público. Porém, a população chinesa possui taxas de poupança persistentemente elevadas. Uma elevação no nível de consumo suficiente para compensar o impacto na demanda doméstica de um grande corte nos gastos com investimento seria impossível sem uma mudança muito maior nos rendimentos das famílias.

Artigo de Nafeez Ahmed (13/09/2018) mostra que novos estudos científicos conduzidos pela Universidade do Petróleo da China, em Pequim, descobriram que a China está prestes a experimentar um pico em sua produção total de petróleo já em 2018. Sem encontrar uma fonte alternativa de “novos recursos energéticos abundantes”, alertou o estudo, o pico de 2018 no petróleo convencional e não convencional da China prejudicará o crescimento econômico contínuo e “desafiará o desenvolvimento sustentável da sociedade chinesa”.

Ou seja, a China tem uma escolha entre acertar as coisas agora ou enfrentar um grande dilema amanhã. Pode conter o aumento da dívida e permitir que o crescimento diminua agora, ou arriscar uma crise seguida por uma desaceleração mais severa depois.

O fato é que a China já tem uma população em idade ativa declinante e manter taxas tão elevadas de investimento, com aumente da dívida, pode ser o mesmo que brincar com pólvora.

Referência:

Martin Wolf. China’s debt threat: time to rein in the lending boom, Financial Times, 25/07/2018https://www.ft.com/content/0c7ecae2-8cfb-11e8-bb8f-a6a2f7bca546

Nafeez Ahmed. The Next Financial Crash is Imminent, and China’s Resource Crisis could be the Trigger, Resilience, September 13, 2018

https://www.resilience.org/stories/2018-09-13/the-next-financial-crash-is-imminent-and-chinas-resource-crisis-could-be-the-trigger/

José Eustáquio Diniz Alves, Colunista do Portal EcoDebate, é Doutor em demografia e professor titular do mestrado e doutorado em População, Território e Estatísticas Públicas da Escola Nacional de Ciências Estatísticas – ENCE/IBGE; Apresenta seus pontos de vista em caráter pessoal. E-mail: jed_alves@yahoo.com.br

in EcoDebate, ISSN 2446-9394, 19/09/2018

Nenhum comentário:

Postar um comentário